会計の世界では、『売上の計上に関する詳細を定めた会計基準』が昔はありませんでした。

ようやく2018年頃に基準が作られ、2021年頃から適用開始となり。

会計処理の検討にあたっては、基準に書かれておらず実務としてどう判断するか、ということは非常に多いもの。

売上の計上についても同じことが言えます。

売上を『いつ』計上するか?

収益認識の中でも、実務で特によくある迷いどころです。

本記事では『一時点』と『一定期間』の違いを、収益認識のステップ5をもとに整理していきます。

※収益認識の会計基準はジャングルのよう

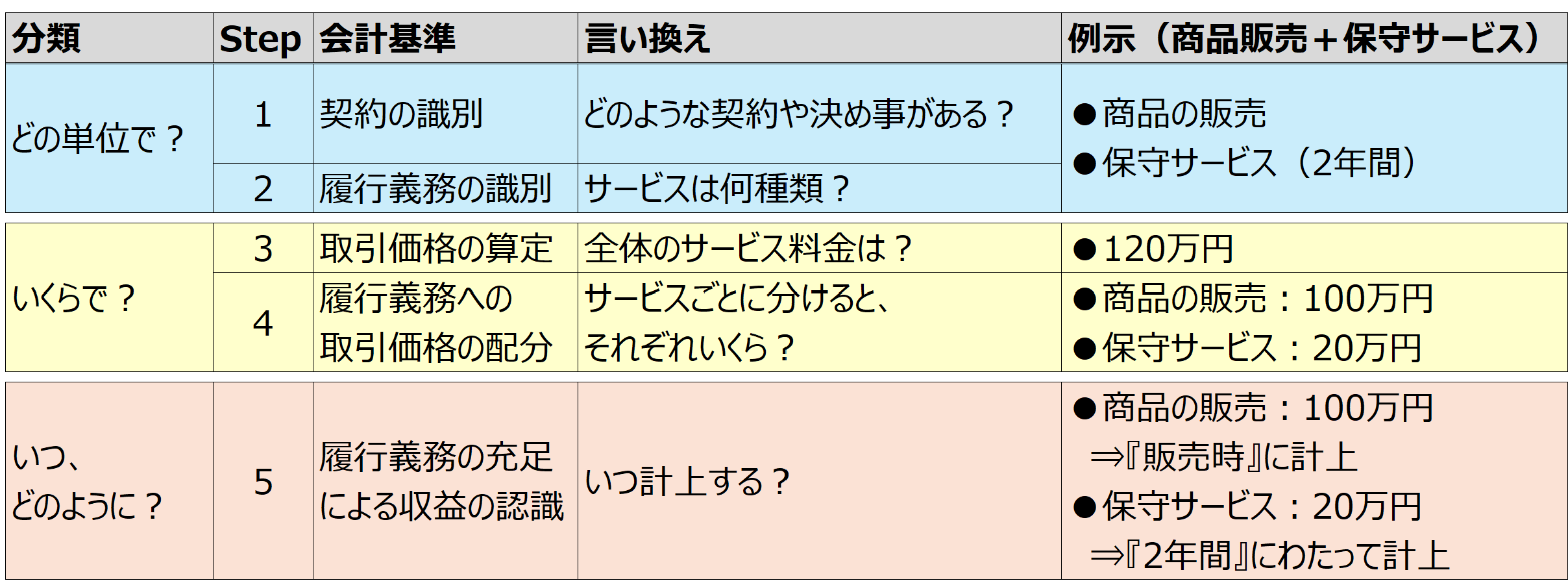

収益認識:5ステップの『全体像』

ざっくり全体像を書いてみます。

ご存じの方は読み飛ばしてください。

『5ステップ』で検討する

ざっくり5段階あるんだな、と思って頂ければ。

契約内容にもよりますが、必ず5段階それぞれで検討論点が出てくるとは限らず、よく出てくる論点というのはある程度絞られてきます。

計上時期は『5ステップ目』の話

今回の話は、5ステップ目。

『いつ、どのように計上するか?』のうち、

『いつ計上するか?』です。

- 商品の販売のように『一時点』で計上するか

- 保守サービスのように『一定期間』で計上するか

ここが大きな分かれ目となります。

また、後日書きますが、『一定期間』に該当した場合には、

- 定額で計上するのか?(どの月も同じ金額)

- 濃淡つけて計上するのか?(ex.4月:3万、5月:6万、6月は…)

といった『どのように計上するか?』の検討も必要になります。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら売上計上時期は『影響がデカい』

さて、ここまで全体像をざっくり書きました。

5ステップの中でも「いつ計上するか?」といった点は非常に影響が大きいものになります。

一般的には、

といった形で整理できます。

契約期間が事業年度末を越してから完了するようなケースで、

一時点と判断される場合、売上が一切に計上されないこともあり得ます。

そのため、『いつ計上するか?』は慎重な検討が求められることが多いです。

実務上の検討ポイント

さて、ここまで概要を述べてきました。

この先は実務上の検討ポイントを記載します。

よくある誤解

- 準委任契約なら『一定期間(定額)』

- 請負契約なら『一時点』

これは明確に違います。

確かにその傾向はあるのですが、『名目上は準委任』であっても『実態は請負』といったケースもあります。

例えば、準委任なのに契約上や提案書上で納品物が定められているようなケースなど。

『契約の名目で、会計処理はすぐに決まらない』

と捉えて頂ければ。

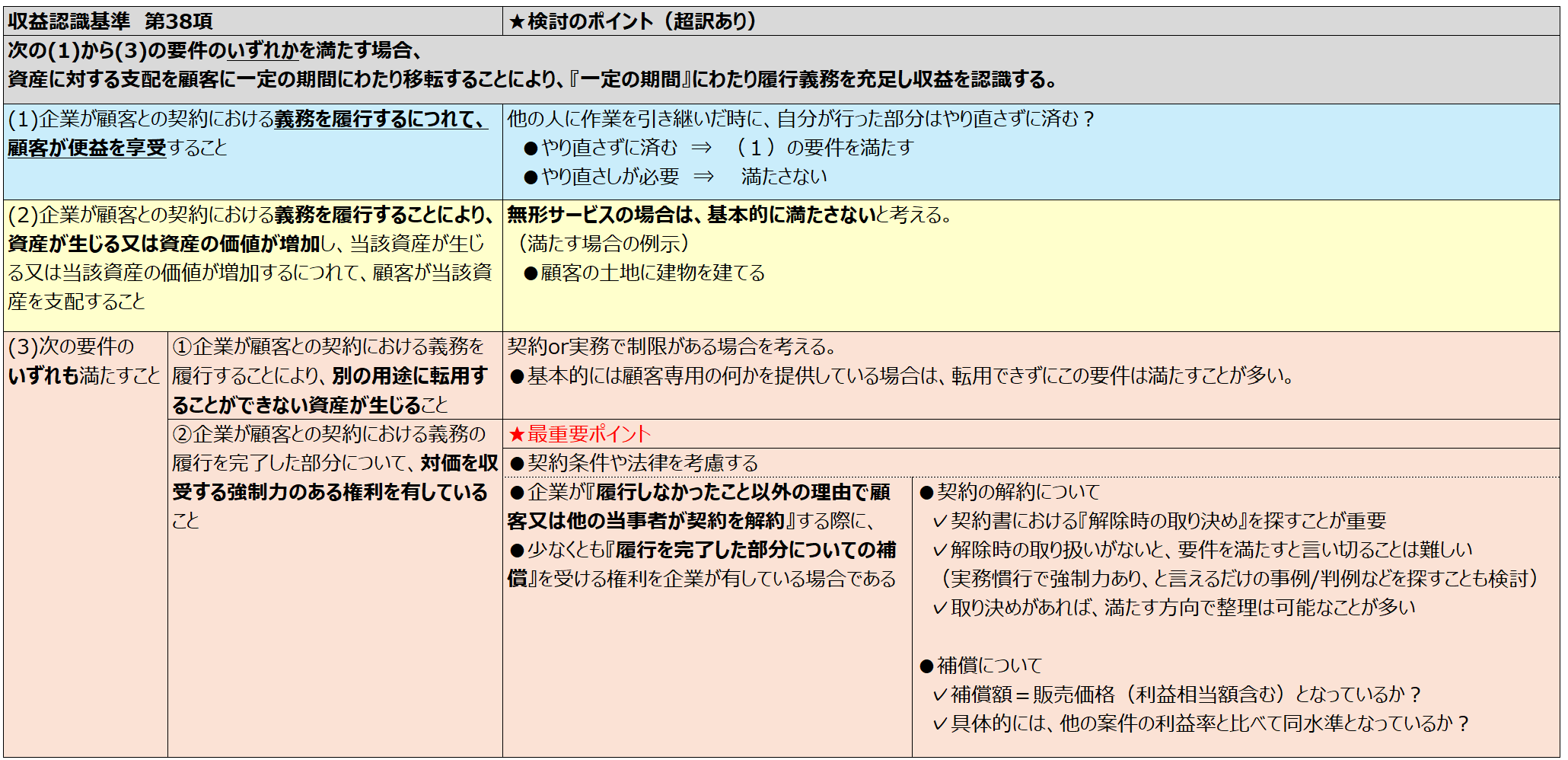

会計基準の整理/検討のポイントまとめ

細かめになりますが、以下に示します。

見づらい方のために、Excel版も添付しておきます。

収益認識時点の検討ポイント

(1)~(3)のいずれに該当するか?といった検討が非常に重要で、

実務上で判断が難しいのが(3)②です。

契約書の読み込み/確認を丁寧に行う必要があります。

個人事業主やフリーランスの方でこの検討が必要になる方は少ないと思いますが、

IPOを目指されるスタートアップ等にお勤めの方は、この検討がそれなりに必要になるケースも。

参考にして頂ければ。

具体的な条件等を示して頂ければ、個別にアドバイスも可能です。

個別コンサルティング

ではまた次回。

編集後記

◇日記

意図的に起床を遅めに。

ブログはAMにアップ。

その他、会計士業を。

◇ブログネタ経緯

朝起きて書いてみようと思い。

◇1日1新

バナナヨーグルト