前回は、源泉所得税の支払いを年2回にするための手続きを画像付きで解説しました。

今回は、実際にe-Taxでデータを送信し、オンラインで納付する流れを3ステップでお伝えします。

ステップ1|e-Taxの開始届

前回の記事で解説をした、

「源泉所得税の納期の特例の承認に関する申請」をオンラインで提出している方は対応不要です。

(開始届を出していないとオンラインで手続きできないので、開設済みのはずです)

一方で、これを紙面で提出している方は、

「e-Taxの開始届」を出してe-Taxのアカウントを取得しておきましょう。

※詳細は前回記事をご参照ください

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見るステップ2|源泉所得税のデータの作成と送信

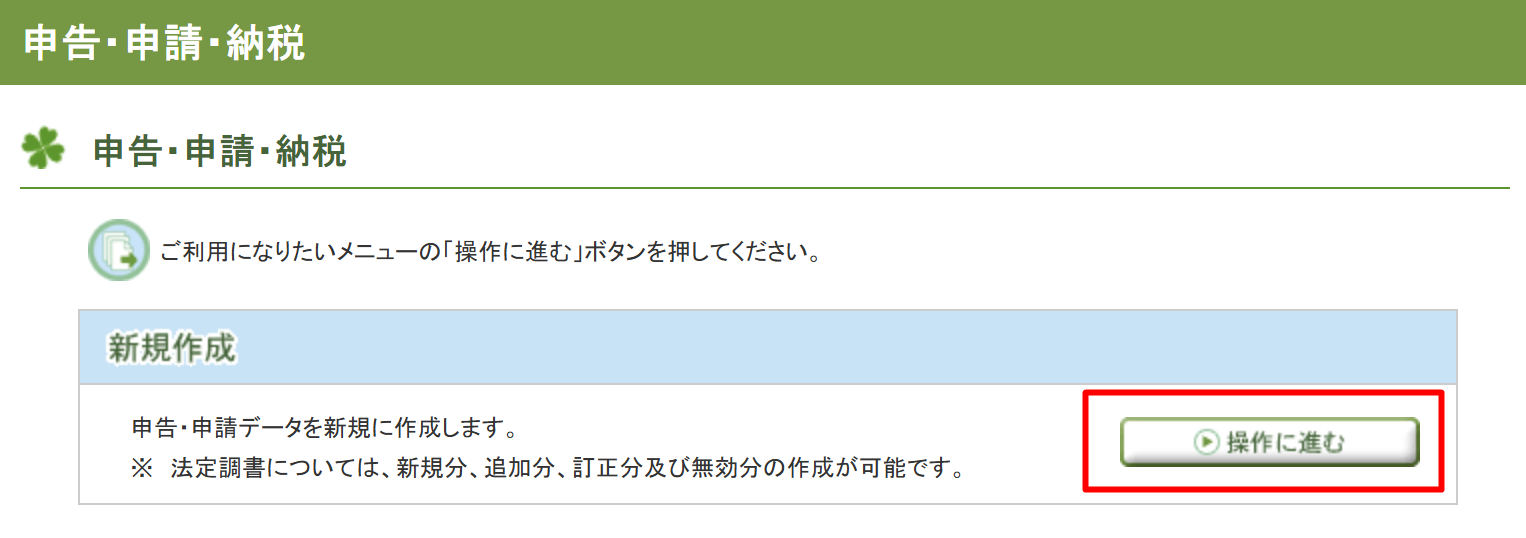

まずe-Tax(Web版)にアクセスしログインします。

「申請・納付手続きを行う」をクリックして進みます。

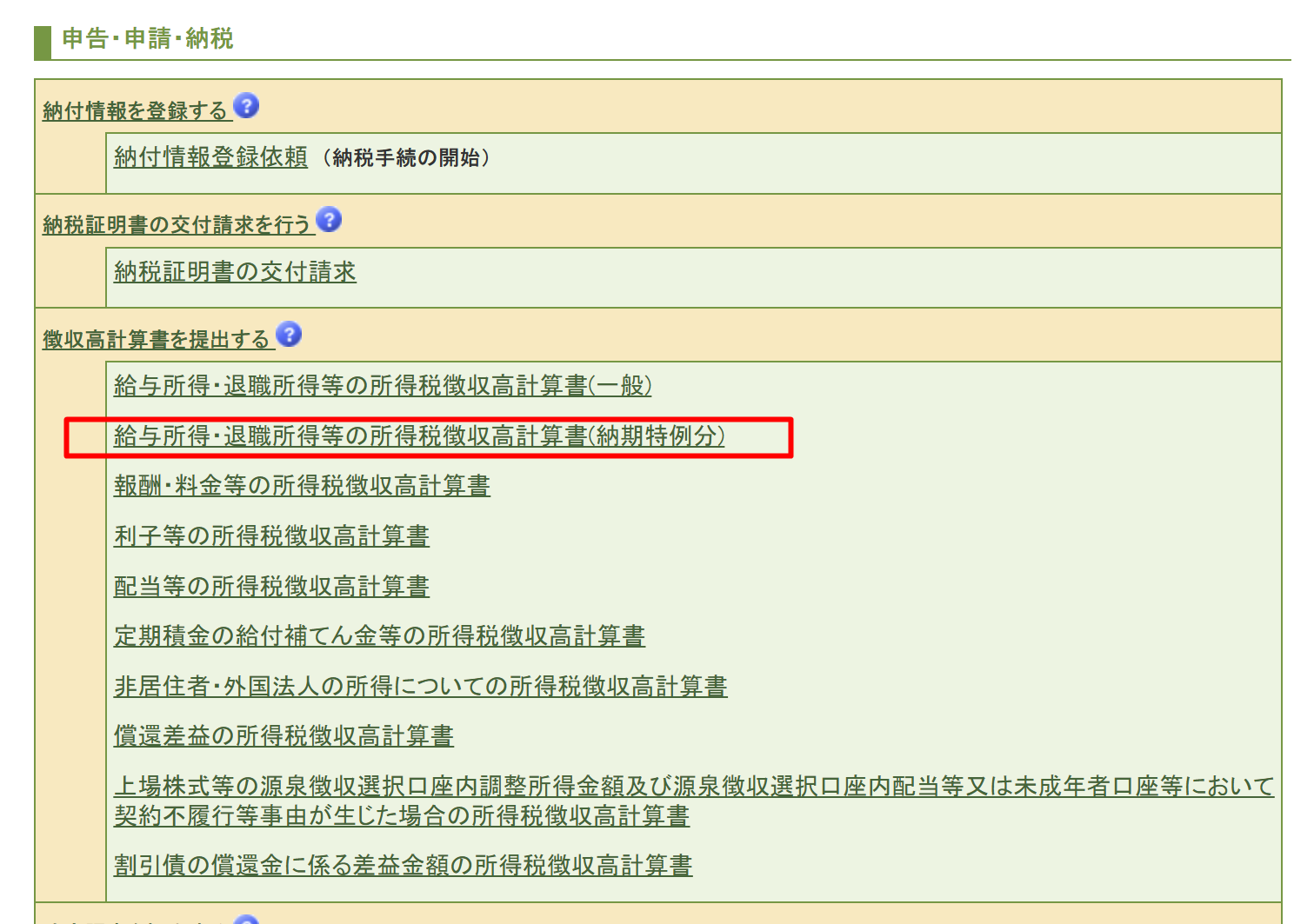

新規作成でさらに先に進み、

「徴収高計算書を提出する」の中で該当するものを選びます。

たとえば、

- 給与等を毎月納付する場合は、

「給与所得・退職所得等の所得税徴収高計算書(一般)」 - 半年に1回、納期の特例で納付する場合は、

「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」 - 原稿料・講演料などの報酬料金の場合は、

「報酬・料金等の所得税徴収高計算書」

を選びます。

(非常に長い名称で分かりづらいですが)

なお、「弁護士、税理士、司法書士等の報酬について源泉徴収をした所得税及び復興特別所得税」は、「給与所得・退職所得等の所得税徴収高計算書」を使用する必要があるので、注意が必要です。

半年に1回の納付なら、

「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」を使う

と覚えておきましょう。

そして、納期の特例(1月と7月の2回にできる制度)は、

- 給与や退職金からの源泉徴収

- 税理士、弁護士、司法書士などの一定の報酬からの源泉徴収

に限られますので、こちらにも注意が必要です。

たとえば、「原稿料・講演料などの一般的な報酬料金」は、源泉徴収対象ではあっても納期特例の対象ではないので、原則どおり翌月10日納付が必要です。

参考:国税庁HP

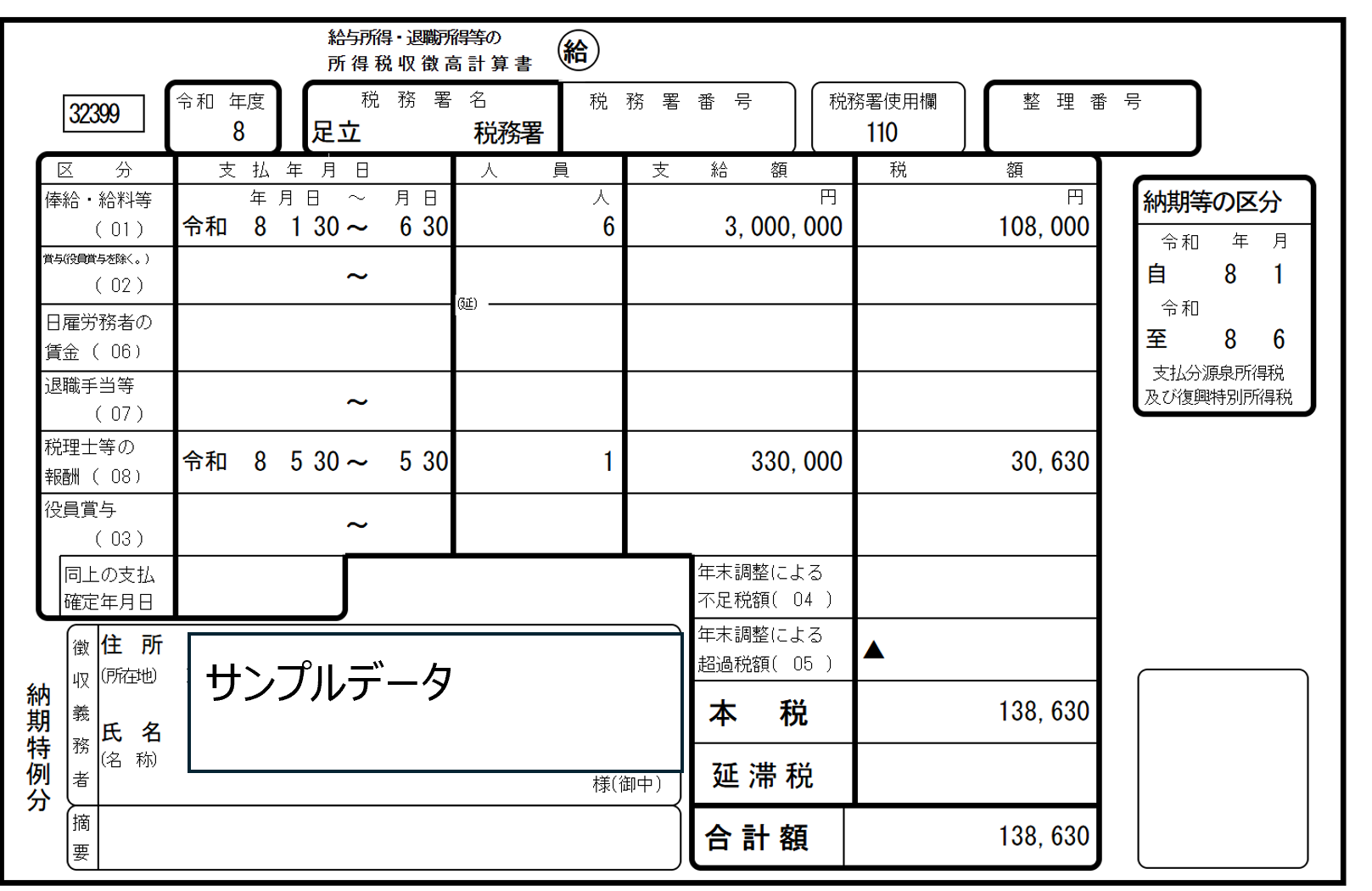

ここでは「給与所得・退職所得等の所得税徴収高計算書(納期特例分)」で解説を進めます。

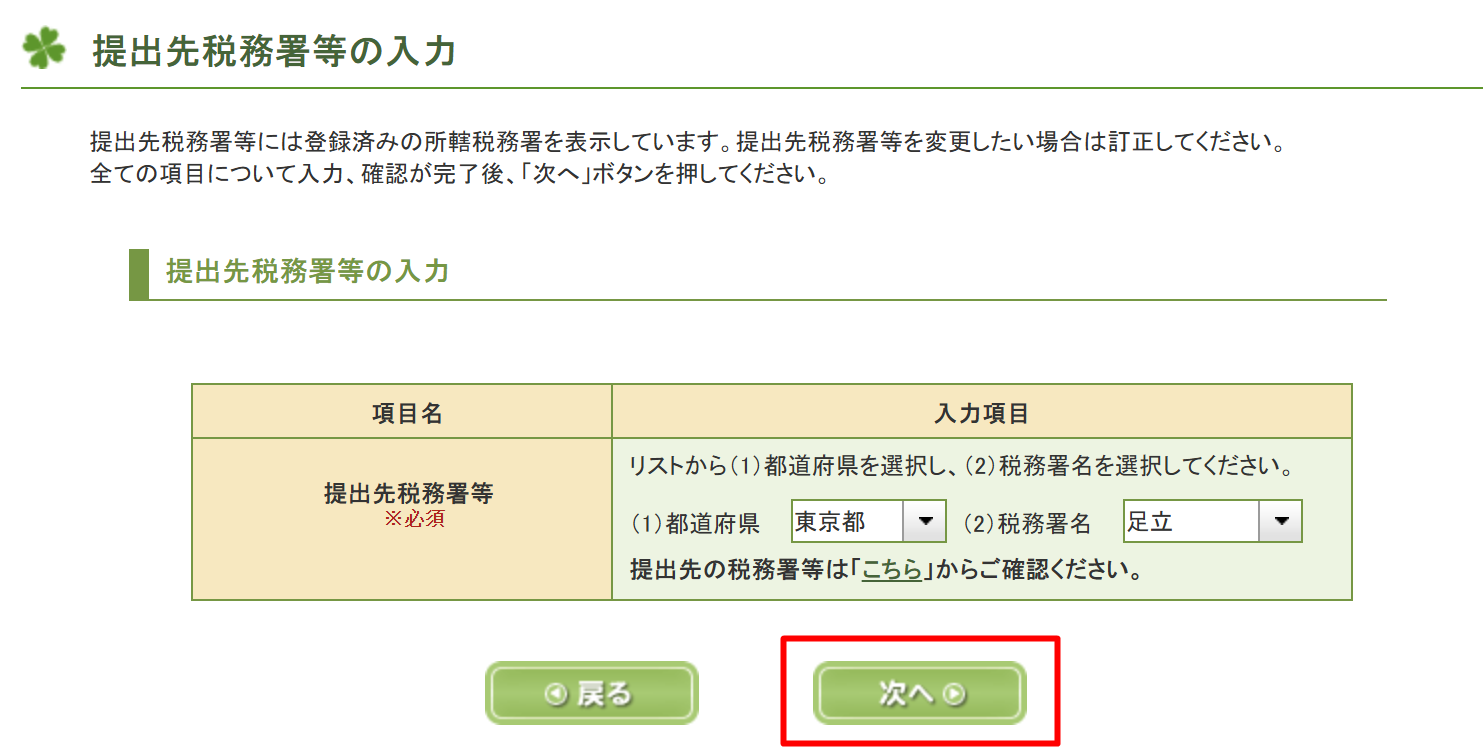

先に進むと、提出先の税務署を選択する画面が出ます。

通常はアカウントの住所等に紐づいて税務署が自動で設定されているので、そのまま進みましょう。

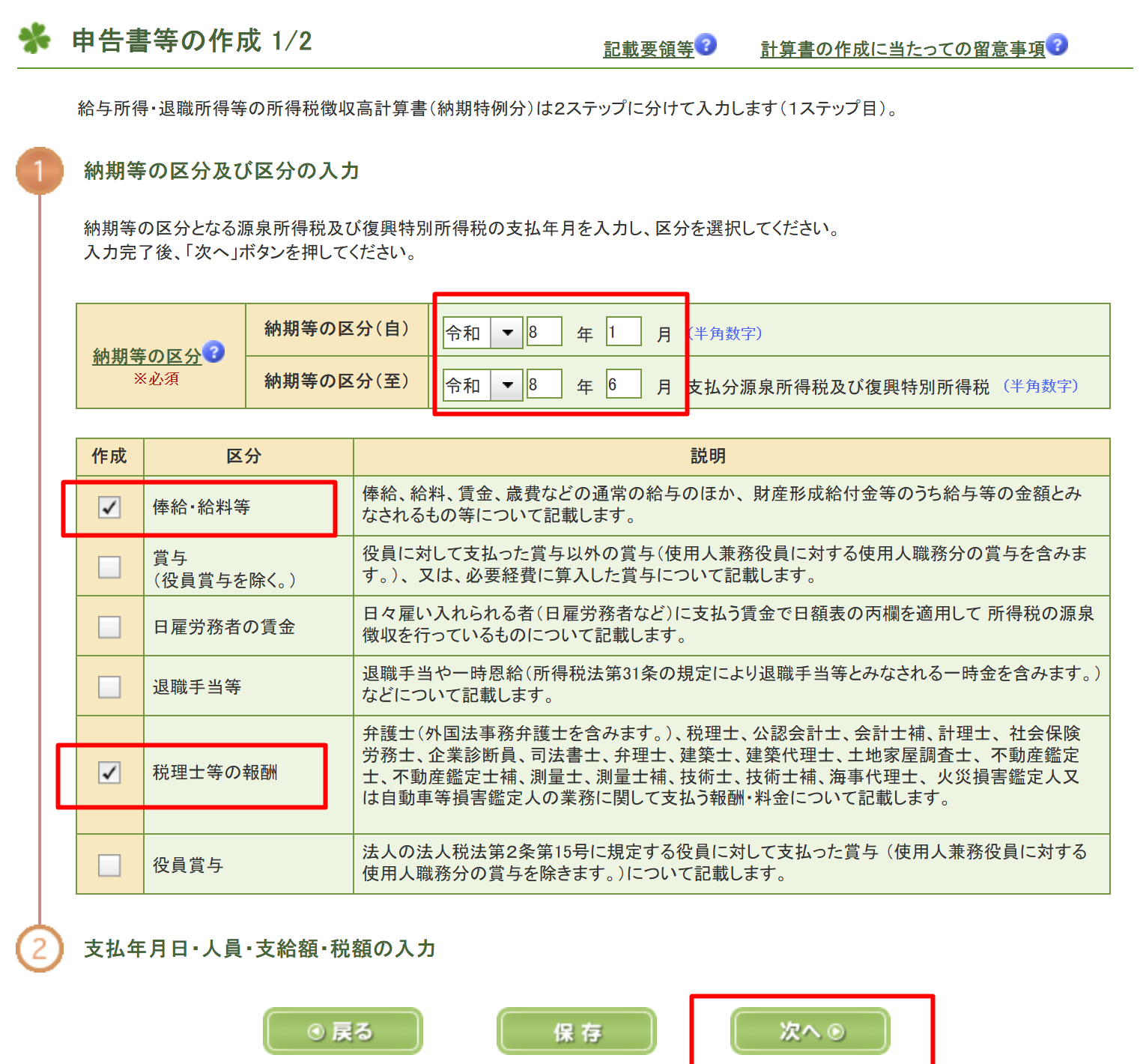

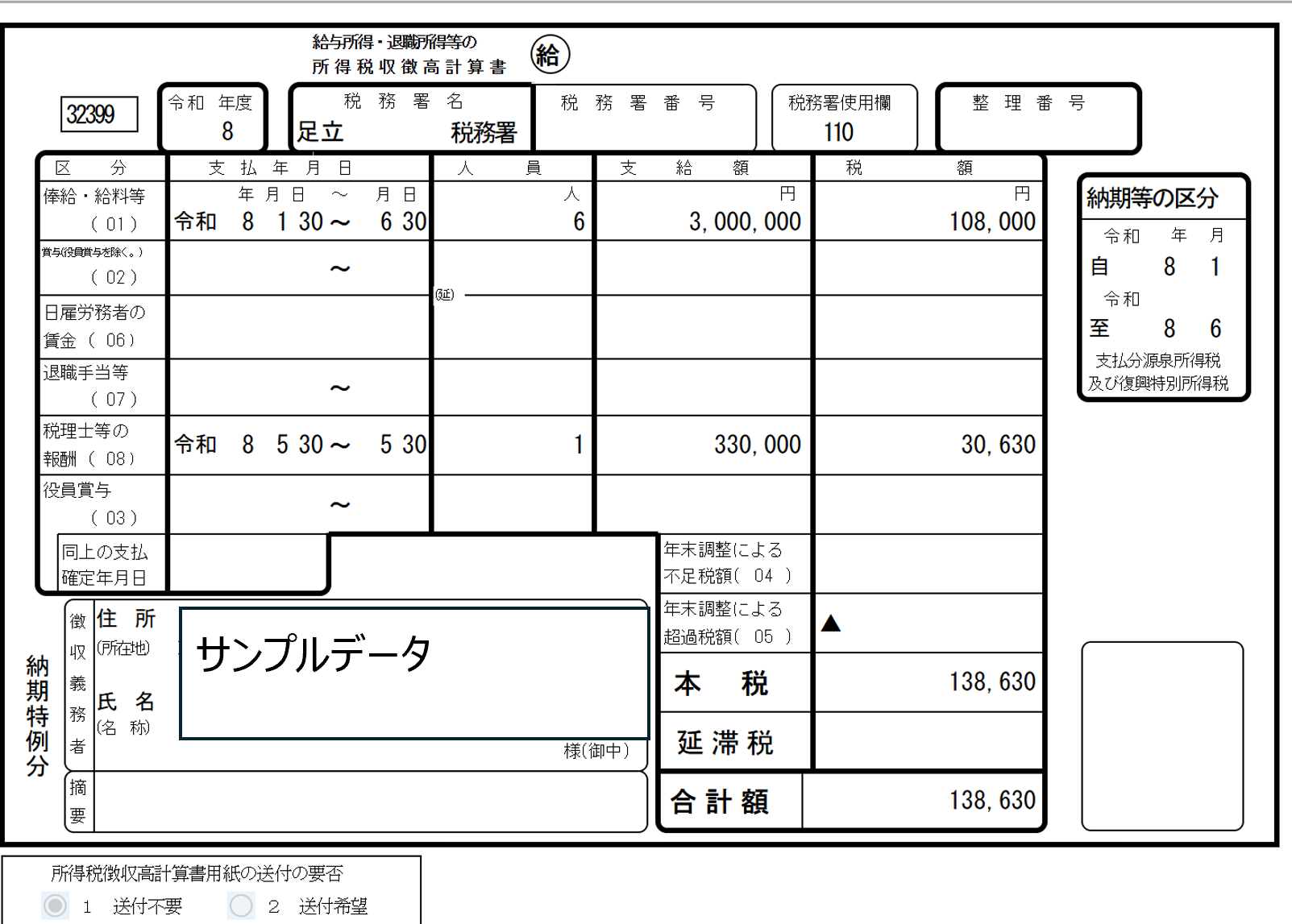

次に申請書の作成画面です。

1月から6月分を7月に納付するケースでは、年月は以下のように入力します。

なお、このケースでは、役員報酬と税理士報酬がある場合を想定しています。

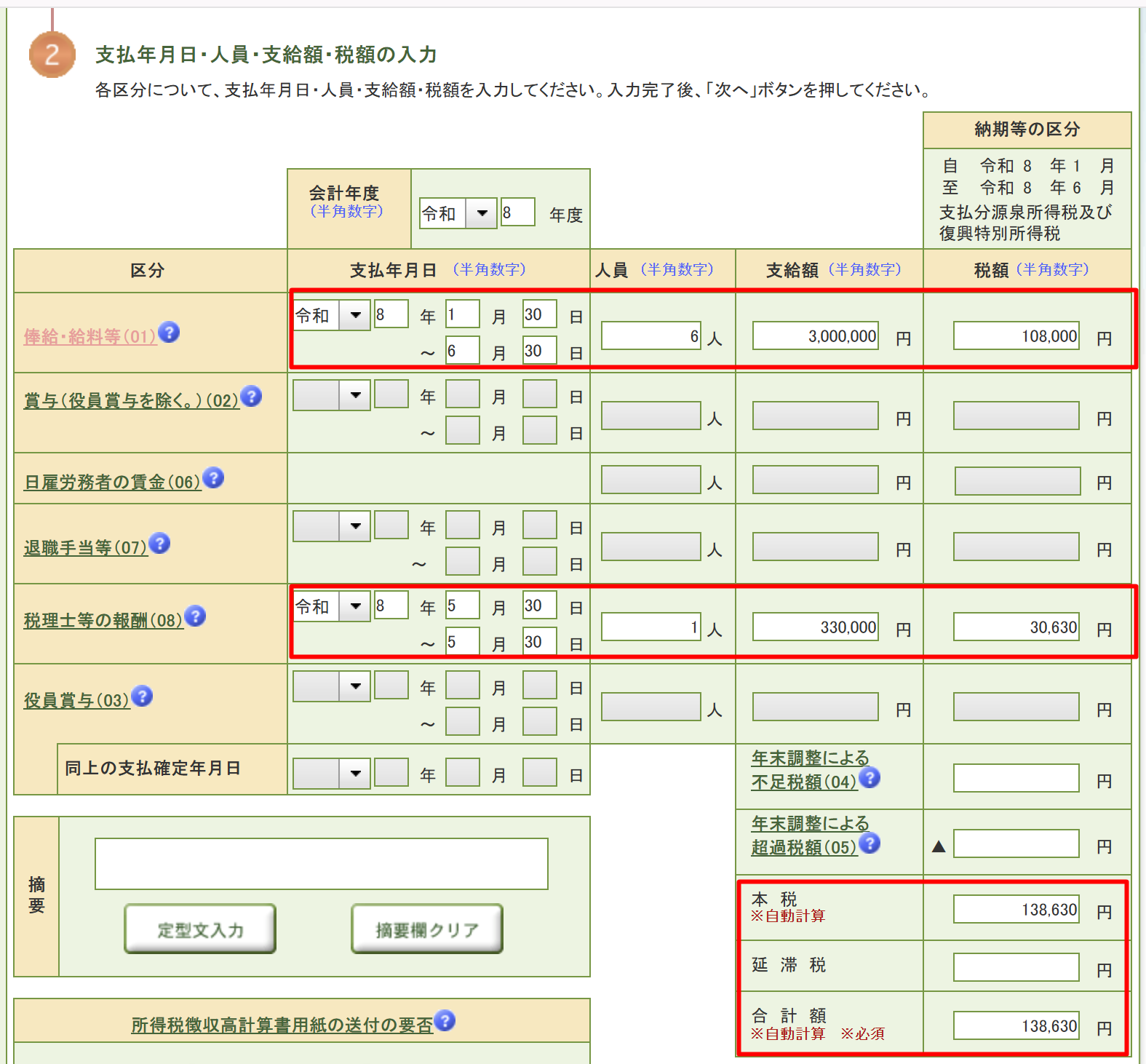

次の画面で詳細を入力していきます。

人員は延べ人数で入力します。

自分ひとりでも6か月分であれば、「6」と入れましょう。

税額まで入力すると、右下の合計額あたりは自動で集計されます。

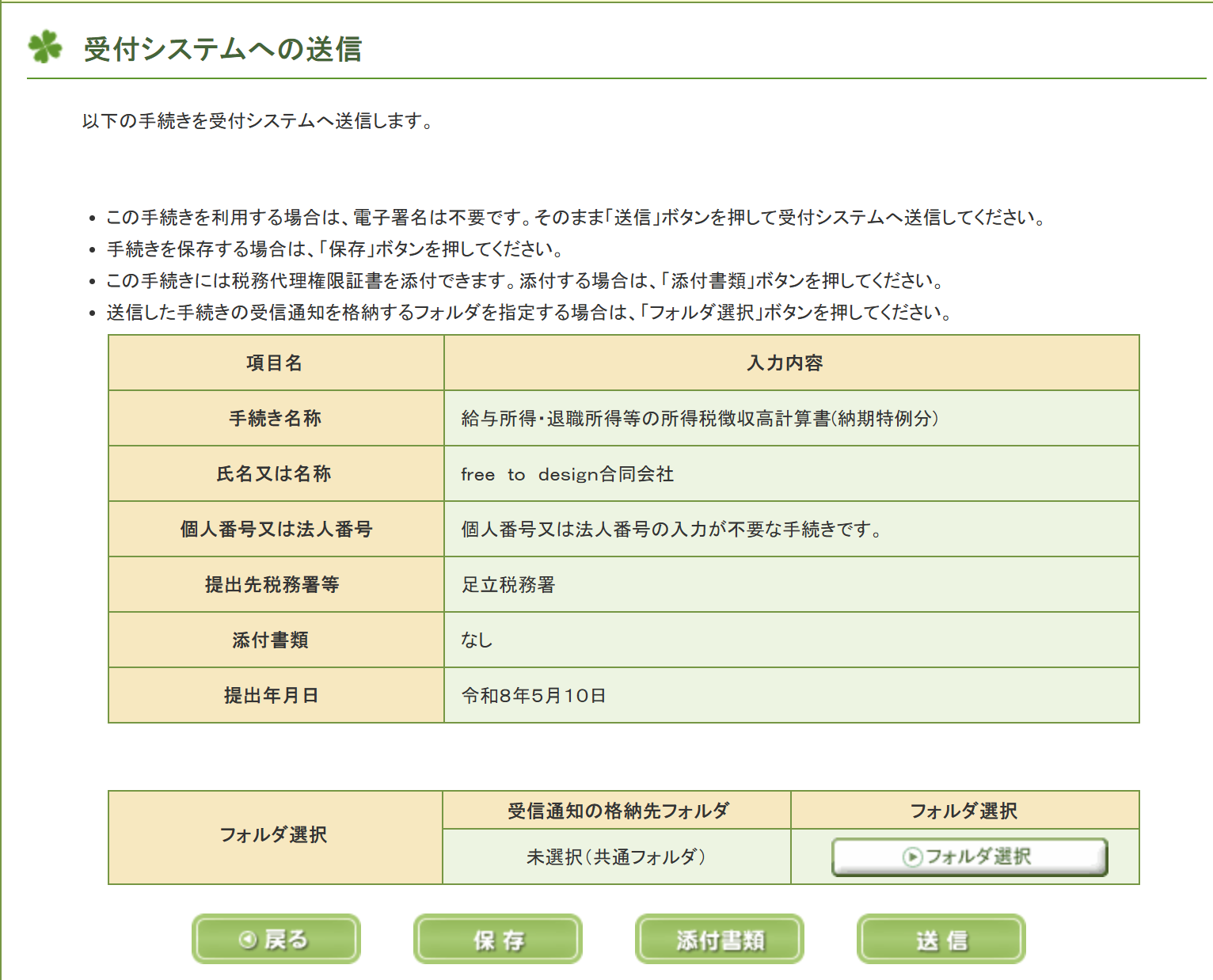

次のページで内容確認を行います。

控えや確認用として、

スクリーンショットを撮っておきましょう。

最後に「送信ボタン」をクリックして、提出は完了です。

ステップ3|納付(クレジットカードかネットバンク)

提出をした後のページで、

- インターネットバンキング

- クレジットカード納付

などが表示されていますので、選択したい納付方法を選びましょう。

クレジットカード決済は一定の手数料がかかります。

手数料とポイントの損得を考えるのが面倒であれば、インターネットバンキングでいいかなと。

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見るまとめ

ここまでの手続きは税理士が代行することも可能です。

(実際の納付はご自身で行う必要がありますが)

とっつきにくいのは事実ですが、

一度流れを見れば、ご自身でも対応しやすい手続きではあります。

まずは一度ご自身で試してみて、不安があれば税理士に相談する、という使い分けでもいいかなと思います。

では、また次回。

編集後記

◇日記

昨日はオフ。午前中は家族で公園へ。

午後も公園へ、今日も公園へ。

◇ブログネタ経緯

昨日の続きのネタです。

◇1日1新

このあと どうしちゃおう(ヨシタケシンスケさんの絵本)