貸借対照表(BS)、損益計算書(PL)、借方、貸方…

会計の世界は専門用語に溢れていて、取っつきにくいイメージはないですか?

今はクラウド会計等も登場し、銀行口座、クレジットカードとの自動連係等、非常に便利な状況になってきていると思います。

ただ、会計に関する基本を押さえておかないと、せっかく自動連係されてきたものも処理できないかなと。

実は、カンタンな図をイメージするだけで、仕訳の意味やBS、PLすべてが繋がっていることが理解できます。

今日はそんな話を。

※『スンマ』の書

(複式簿記を最初に体系化・理論化した出版物-1494年)

-画像はWikipediaより引用

まずはこの『構造』をアタマに入れよう

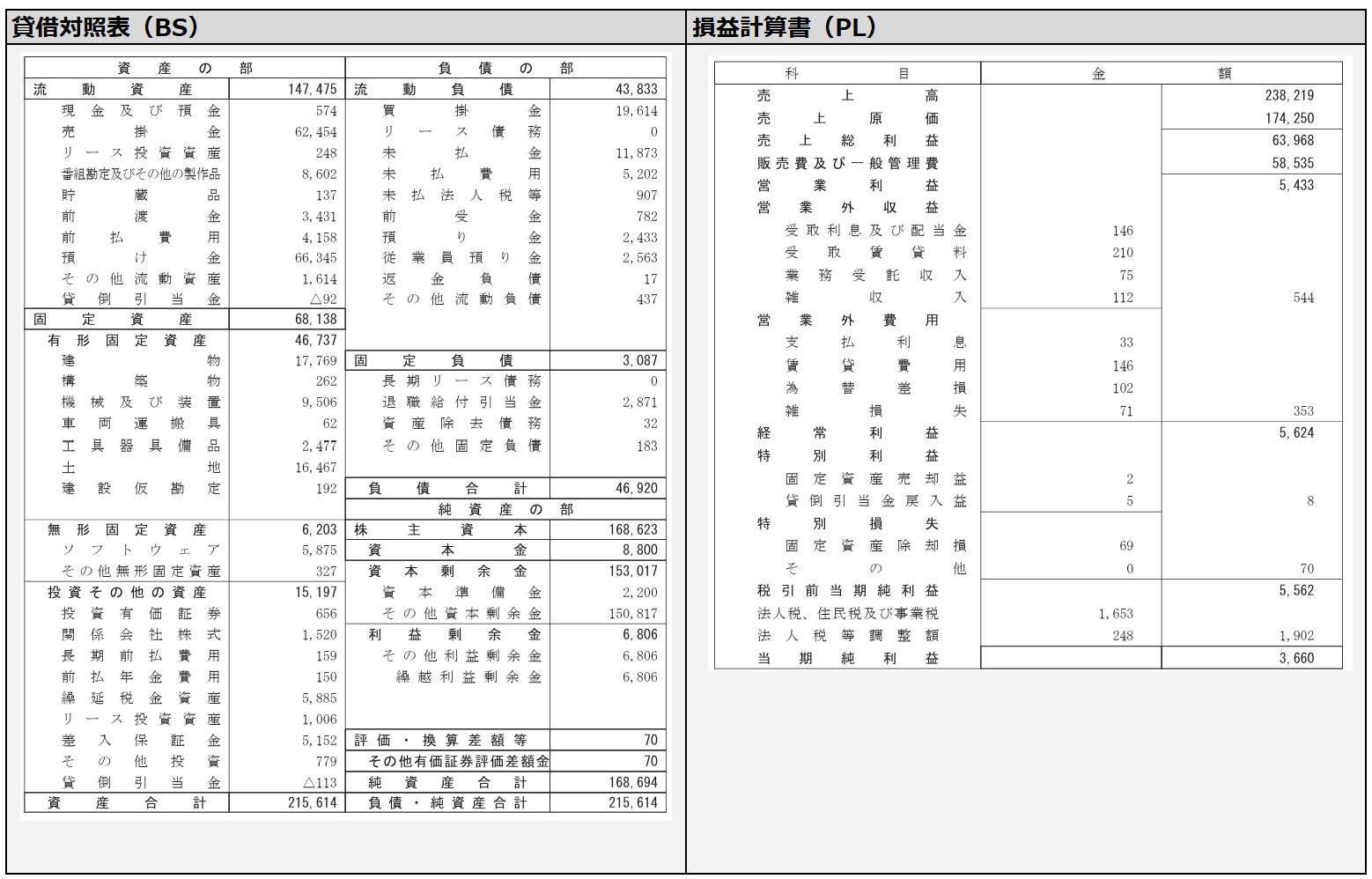

通常のBS,PL

BS、PLというと、通常は下記のようなもの。

この表だけで、触れずらさを感じるかもしれません。

でも、結局は仕訳が1本1本積みあがって出来たもの。

その意味合いを把握すれば、決して難しくはありません。

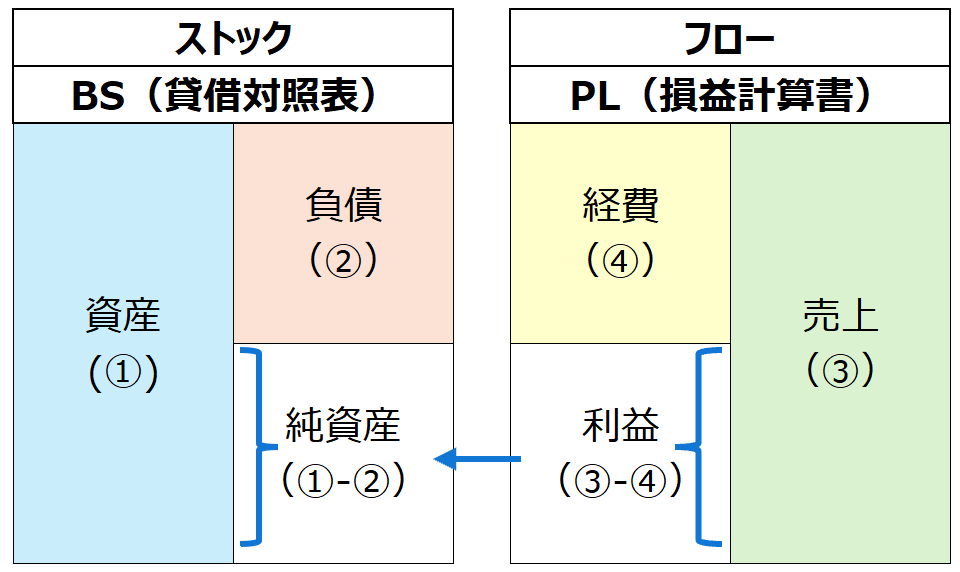

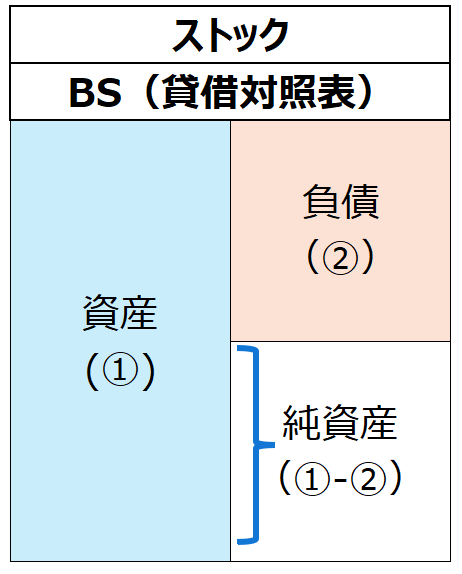

アタマに入れたい構造

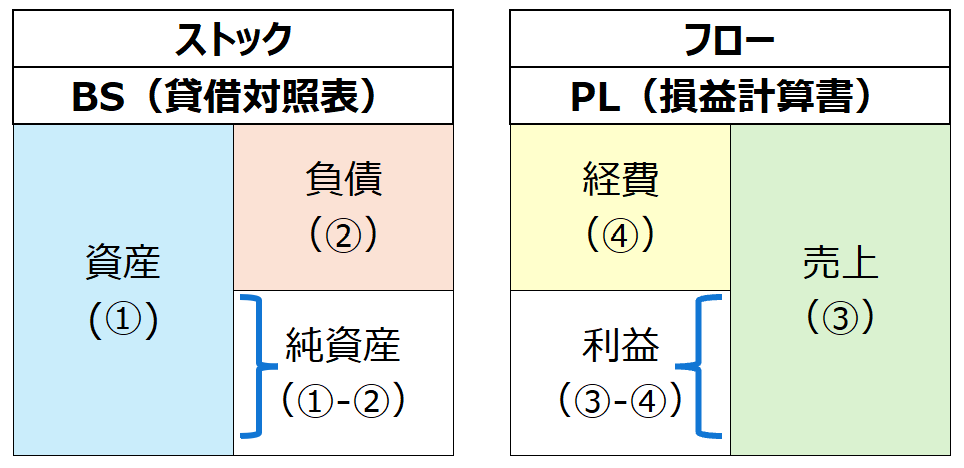

イメージしておきたいのは以下の構造です。

BSは『ストック(持っているもの)』を表します。

持ち物を『資産』と『負債』に分け、その差額を『純資産』という形で表現します。

PLは『フロー(1年間の成績)』を表します。

成績を表すために『売上』と『経費』に分け、その差額を『利益』という形で表現します。

そして利益が出た分、BSの純資産が増えることになります。

そして実は

仕訳はこの形で表現

されているのです。

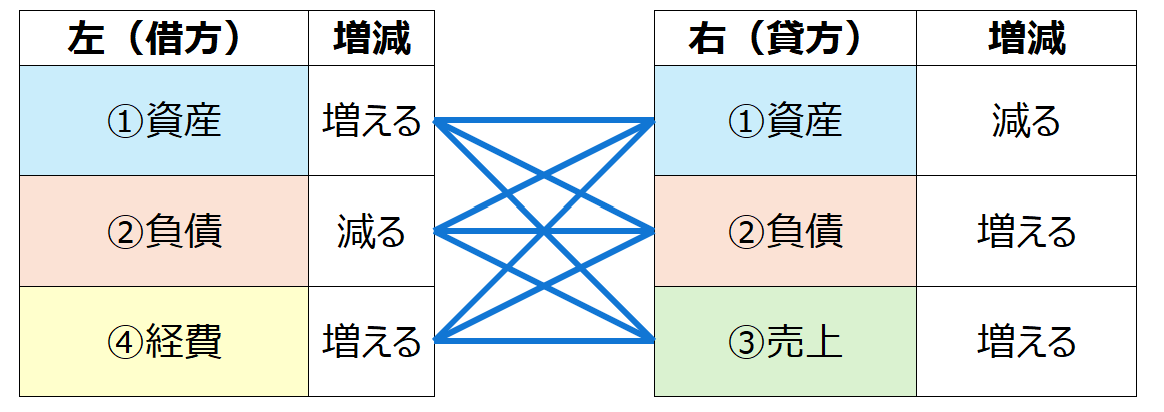

- 図の形

- 増えたらそのまま

- 減ったら逆に

で、仕訳の意味が分かります。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら仕訳パターンは『3×3』のみ

どういうことか?

以下で事例を考えましょう。

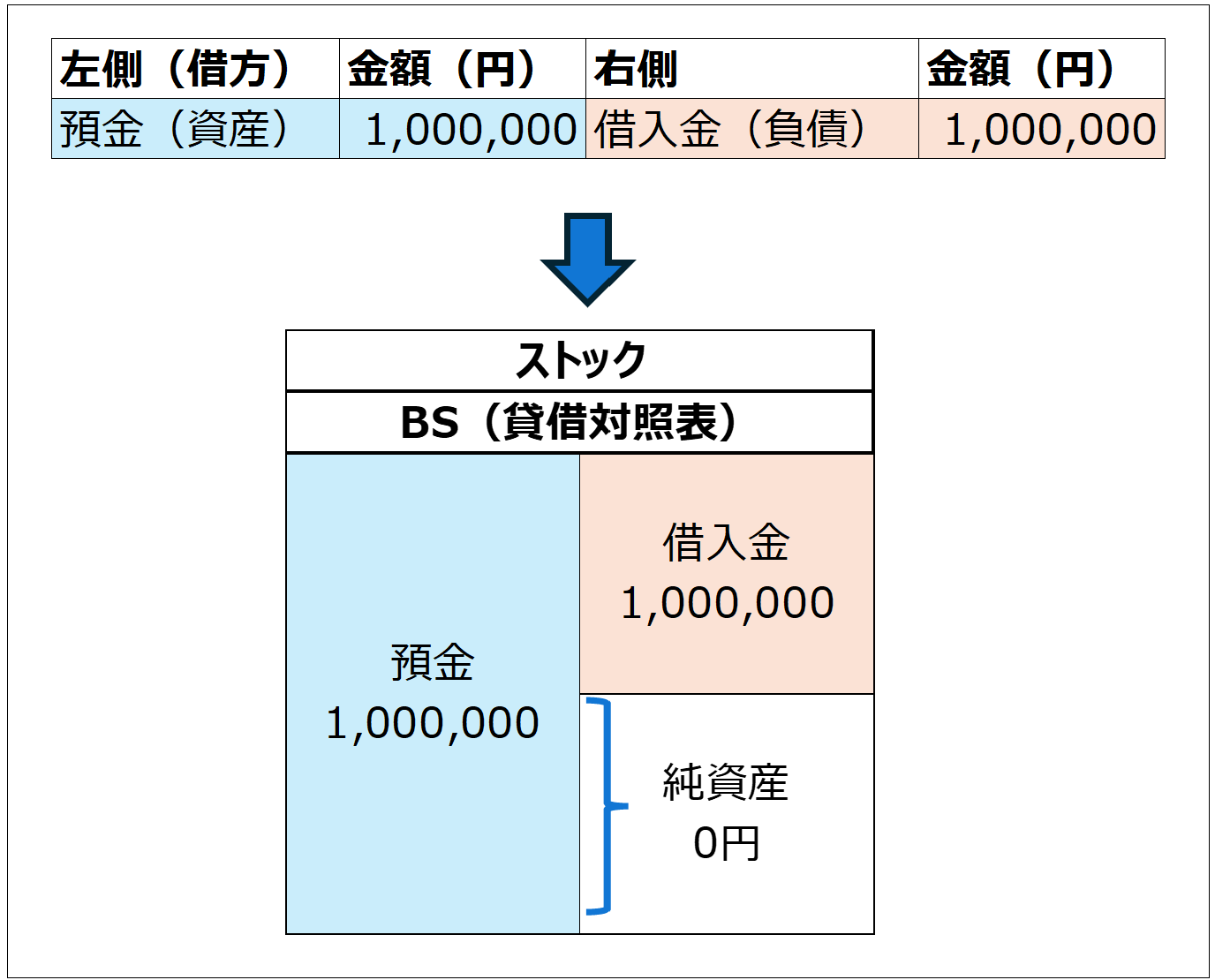

まず、『お金を100万円借りる』という取引

この取引は1面ではなく、2面で表現できます。

(2面で表現することを『複式簿記』といいます)

- お金が100万円増える(資産が増える)

- 借金が100万円増える(負債が増える)

といった両面があるのです。

この図で考えると、『①資産が増えた↑×②負債が増えた↑』の組み合わせになります。

この『仕訳』と『結果のBS』は、以下のとおりです。

『増えたらそのまま』ですので、

- 資産は『左』(借方)

- 負債は『右』(貸方)

で仕訳が表現されます。

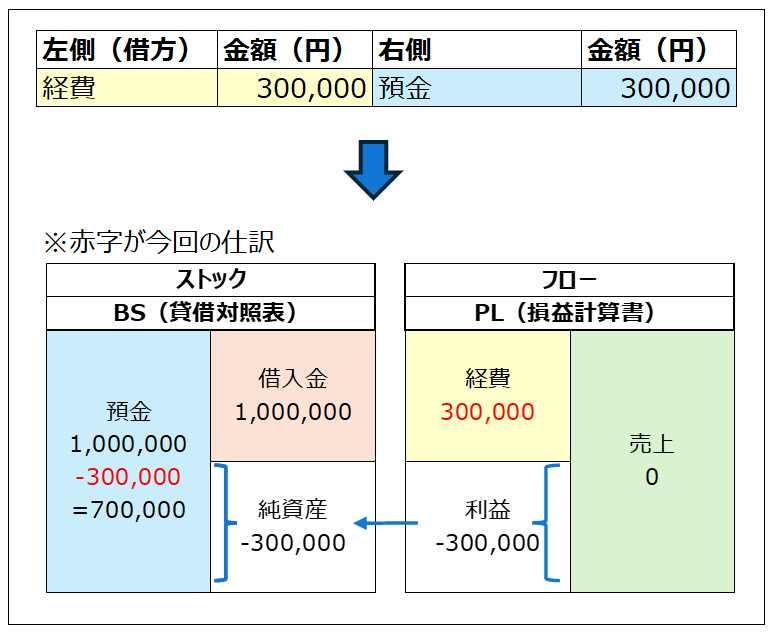

次に、『経費を30万円支払った』という取引

この取引も2面の性質があります。

- 経費が増えた↑

- 預金が減った↓

という形です。

この図で考えると、『①資産が減った↓×④経費が増えた↑』の組み合わせになります。

先ほどのお金を借りる取引の後に、この取引があることを考えてみます。

その場合の『仕訳』と『結果のBS/PL』は以下のとおりです。

『増えたら↑そのまま』⇒経費は『左(借方)』

『減ったら↓逆に』⇒資産は『右(貸方)』

で表現されます。

上記でイメージは湧いたでしょうか?

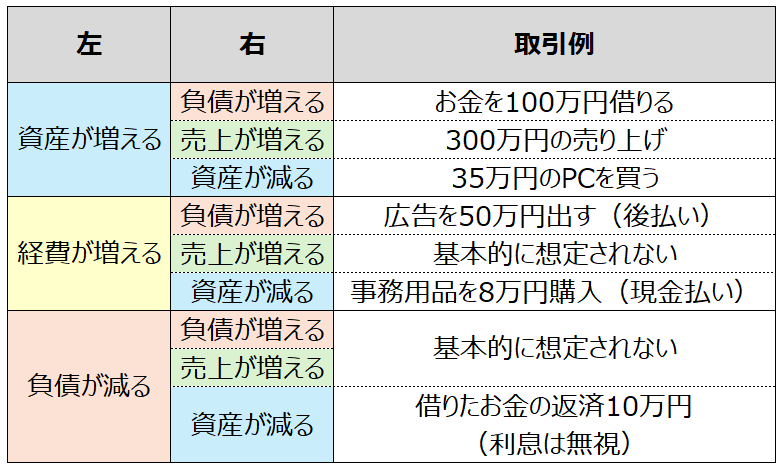

3×3より実は少ない

- BS(資産・負債)/PL(売上・経費)

- 増える↑減る↓

- PLは発生だけ(増えるだけ)

で捉えると、仕訳のパターンは『3×3』になります。

(厳密には資本取引といって純資産が動くケース等もありますが、発生頻度は非常に少ないので割愛)

ほとんどすべての仕訳はこのパターンで説明できます。

ただ、『②負債が減る↓×③売上が増える↑』ような、通常は想定されない組み合わせもありますので、

3×3=9パターンより、少ない形になります。

まとめ

すべてのパターンを例示してみます。

9つの取引例を見て、ご自身で仕訳の表現をチャレンジしてみて頂ければ。

これができれば借方・貸方の理解は十分です。

答えはこちら

ではまた次回。

編集後記

◇日記

とあるミスが発覚し、迅速に対応を。

事なきを得ましたが、やはり初動が大切だなと実感した1日でした。

◇ブログネタ経緯

どこかで借方・貸方の理解に足しになる記事を書きたいと思っていたのでネタに。

◇1日1新

Canvaロゴメーカー