消費税のルールは、かなり複雑です。

しかも、判断を間違えたときの影響も小さくありません。

だからこそ、まずは全体像をざっくり頭に入れておきたいところです。

今回は、会社設立時の消費税判定に絞って整理します。

※新しいものを作るのは大変です

判定のルール

会社を設立したときに、消費税の課税事業者になるのか、免税事業者になるのか。

この判定には、かなり複雑なルールがあります。

(参考)国税庁:No.6531 新規開業又は法人の新規設立のとき

国税庁の案内を読めば、正確なルールは確認できます。

ただ、実際には条件分岐が多く、全体像をつかむという視点では分かりづらいです。

また、フローチャートで整理されることも多いですが、

それでも分岐が多く、整理しづらい面があります。

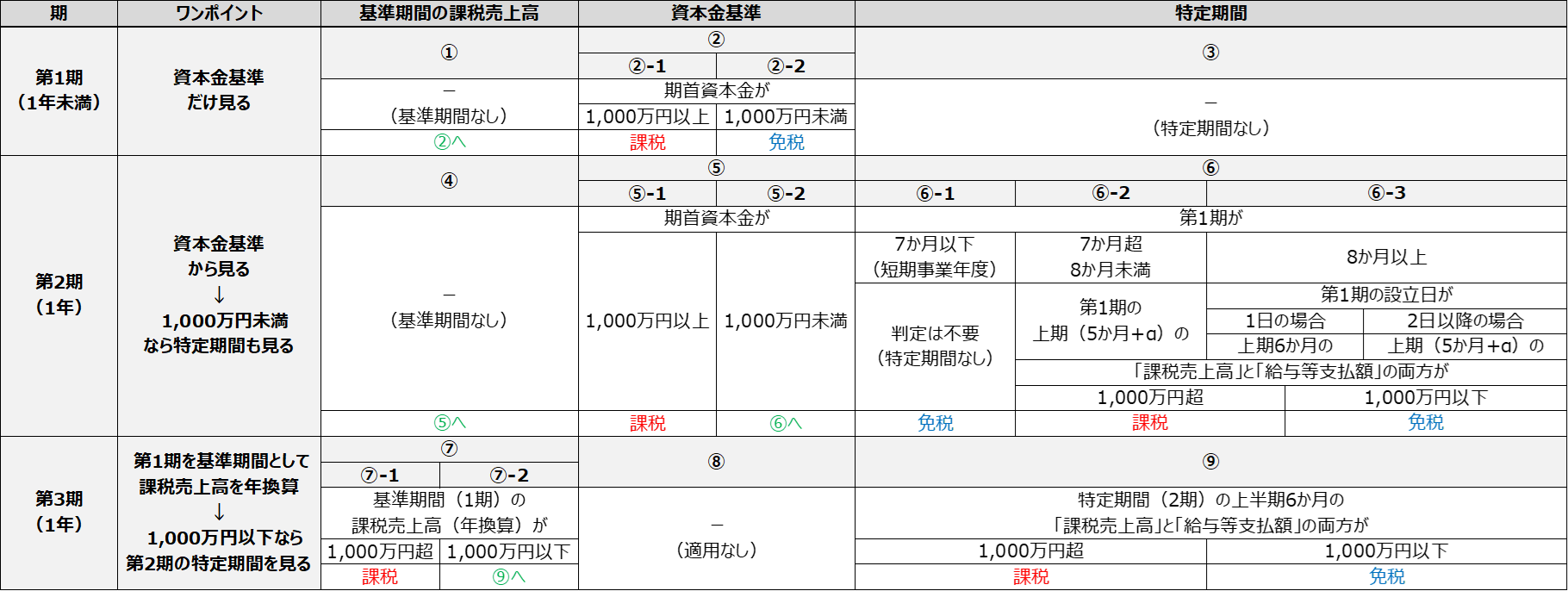

そこで今回は、設立1期目から3期目までの判定を、1枚の表で整理してみます。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら全体像|課税か免税か

1枚で整理する

全体像を1枚で表すと、次のような形になります。

できる限りシンプルに整理したつもりですが、それでも情報量はかなり多めです。

※合併や分割などの特殊なケースは含めていません

※インボイス発行事業者として登録すると、課税事業者になります

※調整対象固定資産の購入など、別途注意が必要な論点もあります

まずは、1期目→2期目→3期目の流れを「ワンポイント」欄でつかめれば十分です。

さらに細かく確認したい場合は、①〜⑨を順番に追っていくと整理しやすいでしょう。

注意したいこと

特に注意したいのは、2期目の判定(⑥)です。

ここは条件分岐が多く、設立初年度が何か月あるかによって見方が変わります。

また、3期目以降も特定期間の判定(⑨)は続きます。

売上や給与等支払額が基準に近い場合は、早めに確認しておきたいところです。

なお、この表で「免税」と判定されたとしても、必ずしも免税のままでいるのが有利とは限りません。

たとえば、輸出中心の事業や多額の設備投資を予定しているケースでは、課税事業者を選択した方が有利になることがあります。

消費税は、単に「課税か免税か」を見るだけでなく、

どちらが有利かを事前に検討することが大切です。

メンテナンスを忘れない

特定期間の判定は分かりづらいですが、課税・免税を分ける重要なポイントです。

そのため、上半期が終わるタイミングで確認するタスクを入れておくと安心です。

消費税で怖いのは、届出のタイミングを逃しやすいことです。

次の期に向けた判断を、1つ前の期のうちに行い、届出まで済ませる必要があるケースも少なくありません。

「気づいたときには遅かった」とならないよう、早め早めに確認していきましょう。

では、また次回。

編集後記

◇日記

昨日は早朝の習慣から。

日中に7kmほどランも。

お客様との面談準備などを中心に。

◇ブログネタ経緯

設立法人の消費税判定をスッキリ整理したいと思い執筆。

◇1日1新

WordPressのLPページ作成