仕事柄、決算書や会計データ、開示資料など、会計にまつわる様々な資料を目にしてきました。

たとえ上場会社であっても、それらを作るのは人です。

人が関わる以上、必ずミスが起こる可能性はあるかなと。

私が経験した監査という仕事は、ある意味、誤りを見つける仕事の側面もあります。

今日は『誤りを見つけるコツ』を書いてみたいと思います。

※実際にこんなポップアップは出てきませんが。

(ポイントその1)『新規』か『継続』か見分ける

新規について

『リスクが高い』けど『見つけやすい』のは、『新規』の取引。

『その年に新たに起こったこと』は分かりやすいし、見つけやすいです。

過去と比較しても新規であることが明確に分かりますし、過去に検討されていないポイントがあるはずなので、その内容を確認することで誤りが見つかる可能性は十分あります。

- 売上を計上するタイミングが合っているのか

- 経費の仕訳はこの内容でいいのか

- 消費税の区分は合っているのか

新規の視点で眺めることができるので、検討の漏れも抑えられるかなと思います。

ただ、影響が大きいこともあるため、見逃してしまった場合のリスクは高い方と言えます。

そのため、『その年に特有の取引』というのは把握しておくことが重要です。

継続について

一方で、新規に比べて『見つけづらい』のは『継続』の取引。

- 過去と比べて大きく動いてない

- 去年はこう処理していてOKだった

- 変化がないから問題ない。

『過去と同じであれば正しい』という思い込みが付きまとうため、新規取引に比べて誤りが見つけづらい性質があります。

そんな時は、ポイントその2、その3の対応をしてみましょう。

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見る(ポイントその2)『比較』『推移』『完成図』を見る

チェックしておきたいポイントとしては、

- 比較

- 推移

- 完成図を見ているか

です。

比べよう

前年の数値と並べ、その変動を見るというのは大切です。

なぜか。

比べることで異常な動きが見て取れるからです。

異常な動きとは、必ずしも『大きく動いている』といったことだけではありません。

『全く動いていない』ということも異常な動きに該当します。

例えば、『債権が前期から全く動いていない』といったことは、貸借対照表を比べてみればすぐわかることです。

本当はお金を回収すべきだったところ、それがそのまま放置されているのかもしれません。

同じように、前払費用、立替金、仮払金等も、動きがない場合は何かしら会計処理が漏れている可能性があります。

注意を頂ければ。

並べよう

また、月次単位で数値を並べて見てみましょう。

『特定の月だけ突出』して数値が動いてるような科目があれば、その内容を確認してみる。

事業の状況と比べた時に、『動かなければいけない月に全く動きがない』場合は、その背景をチェックしてみる。

この比べる/並べるは、

①勘定科目で大きく見る

②内訳(取引先別等)で細かく見る

の2段階で構えておくと、より深く分析が可能となります。

完成図を見よう

『決算書の最終形』を見ようということです。

仕訳だけを見ていても、なかなか誤りには気付きづらいです。

借方、貸方、取引内容、金額など様々な情報がありますし、複数の仕訳が積み重なって最終的な財務諸表ができることになりますので、仕訳を眺めていても気づくことは難しいかなと。

一方で、完成形である決算書を眺めれば、明らかな誤りにすぐに気付けることがあります。

簡単な例で言うと、資産や負債の金額がマイナスになっている。これは理屈上ありえない形のため、何かしら仕訳が間違っている可能性があります。

また、見覚えのない勘定科目がいきなり出てきている等もあるかもしれません。

『気を見て森を見ず』

の状態にはならないようにしましょう。

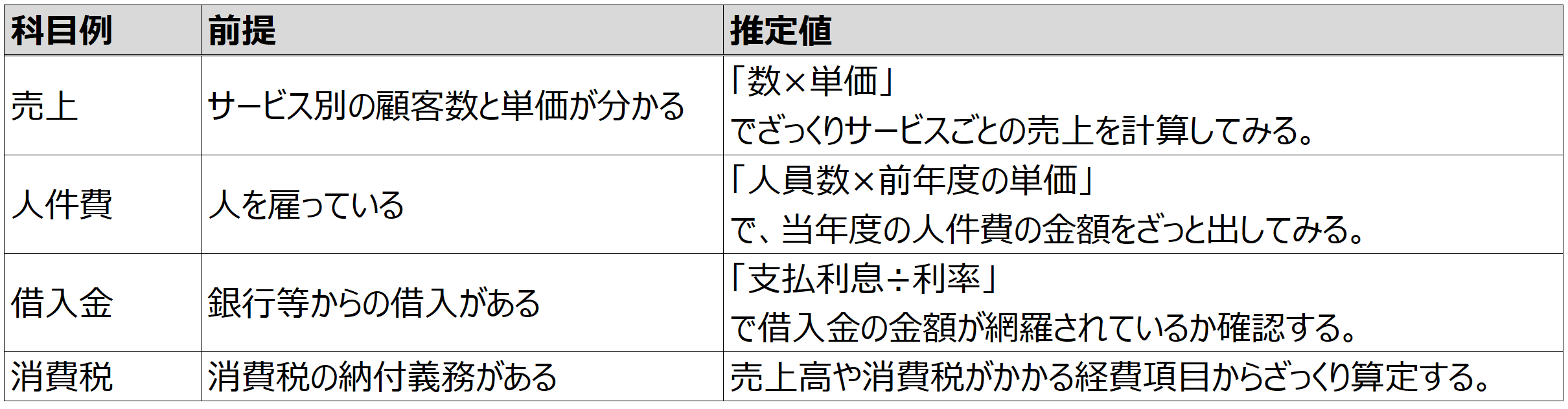

(ポイントその3)『 推定値』を出してみよう

ざっくり推定値を出して、会計データとぶつけてみるというのも有効です。

これだけでも、計算書の数値が正しそうかどうか、というのが分かります。

これは公認会計士が行う監査の中で使う手法でもあり、「分析的実証手続」という難しい名前がつけられています。

ただ、やっていることは単純で、要は『推定値を出して比べる』をやっています。

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見るまとめ

以上のように、『新規・比較・推定』の3点を押さえることで、会計ミスを防ぐことができます。

繰り返しになりますが、誤る可能性は、上場してようがフリーランスだろうがあるわけです。

AIにチェックを確認する選択肢もあるとは思いますが、なかなか全ての確認作業をお願いするというのは難しいかなと思っています。

経験や違和感を感じる力なども必要だと思いますし、法律や会計基準、税務の取扱いなどで判断が伴うようなグレーなゾーンも存在します。

この辺りが判別できるように、会計や税務顧問もしくは、単発でのご相談等をできると良いかもしれません。

以上、響く所があれば何か1つでもためして何かしら参考になれば嬉しいです。

ではまた、次回。

編集後記

◇日記

早朝に子育て関係のブログを。

『抱っこひも』×『スタンディングデスク』×『音声入力』という子育ての三種の神器

いろいろ手直ししていたら結構時間が。。

日中は会計士業。

慌ただしめの1日でした。

◇ブログネタ経緯

朝起きてふと書きたいと思ったネタ。音声入力を試しながら。

◇1日1新

・スマホ(android)で音声入力

・マルエフ ワンサード(ビール)