『全然、会計の話が出て来ない…』

『PCの話ばっかり…』

『本当に公認会計士…?』

最近のブログ記事を見ていて、私が感じたことです。笑

(会計、税務関係は事務所HPで積極的に記載しようかなと思っており、こちらのブログではおざなりに…)

久しぶりに会計ネタを執筆ようかなと思います。

『専門的に掘り下げる』というより、『悩ませるポイント』をあげてみます。

(こんな話があるんだ~とご認識頂ければ)

※ここの話を書きます。

『収益認識』に関する会計基準

筆頭に上がるのは、この基準。

売上高を『どの単位で、いつ、いくらで、どのように』計上するか?

に関するルールが書かれています。

- そもそも売上高に計上していい契約なのか?

- 総額(グロス)で計上すべきか、純額(ネット)で計上すべきか?

- 一回で計上すべきか、一定期間で計上すべきか?

といった、決算書の数値がダイレクトに変わってくる論点が盛りだくさんで、

今日も多くの会計士を悩ませていることでしょう。

複雑な会計基準であり、網羅的に理解することはなかなか厳しい印象ではあります。

- 必要な都度、基準や適用指針(より詳しい基準みたいなもの)を深堀りする

- 主要論点は押さえる

- 関連書籍を活用する

などして、情報をキャッチアップしておくのが大切かなと思います。

- 超参考:収益認識に関する会計基準

『固定資産の減損』に関する会計基準

2つ目は、この基準。

ヒトコトで言えば、

固定資産をいつの費用とすべきか?

を考える基準と言えるでしょう。

どういうことか?

固定資産に計上したものは、決められた期間(耐用年数)に亘って、費用計上(減価償却)するのが通常です。

少し会計に触れたことがある方であれば、この点は常識と感じるかもしれません。

しかし、会計上において、この減価償却には

将来の収益とぶつけることができる(『費用収益対応の原則』といったりします)

大前提があります。

収益が計上されることで、固定資産に投資したお金が回収できると解釈できるため、

収益がきちんと上がる見込みであれば『回収可能性あり』

不確実であれば『回収可能性なし』

といった言い方もします。

昔は、いったん固定資産に計上されたものは、関連する事業が上手く行っていなくても規則的に減価償却がされるだけでした。

しかし、近年の事業環境の複雑化やスピード感を考慮して、

収益の獲得が見込まれない事業に関連する固定資産については、早期に費用計上するのが投資家のため!

ということになり、『固定資産の減損』という概念が登場しました。

ざっくり言うと

赤字が出たりしている事業の固定資産は、回収できる金額まで費用計上しよう

という基準です。

『費用計上できるなら、経費になるしいいんじゃない?』と思われるかもしれませんが、大きな誤解です。

これは財務会計の話であり、税務会計で経費とすることは認められていません。

中小企業だと、ほぼ馴染みのない話ですが、上場を目指そう!となった場合には必ず出てくる論点になります。

(上場を目指そう!といった会社の大半は、まだ赤字続きのため)

『税効果会計』に関する会計基準

最後に税効果会計について。

財務会計と税務会計の差を調整する基準

と言えます。

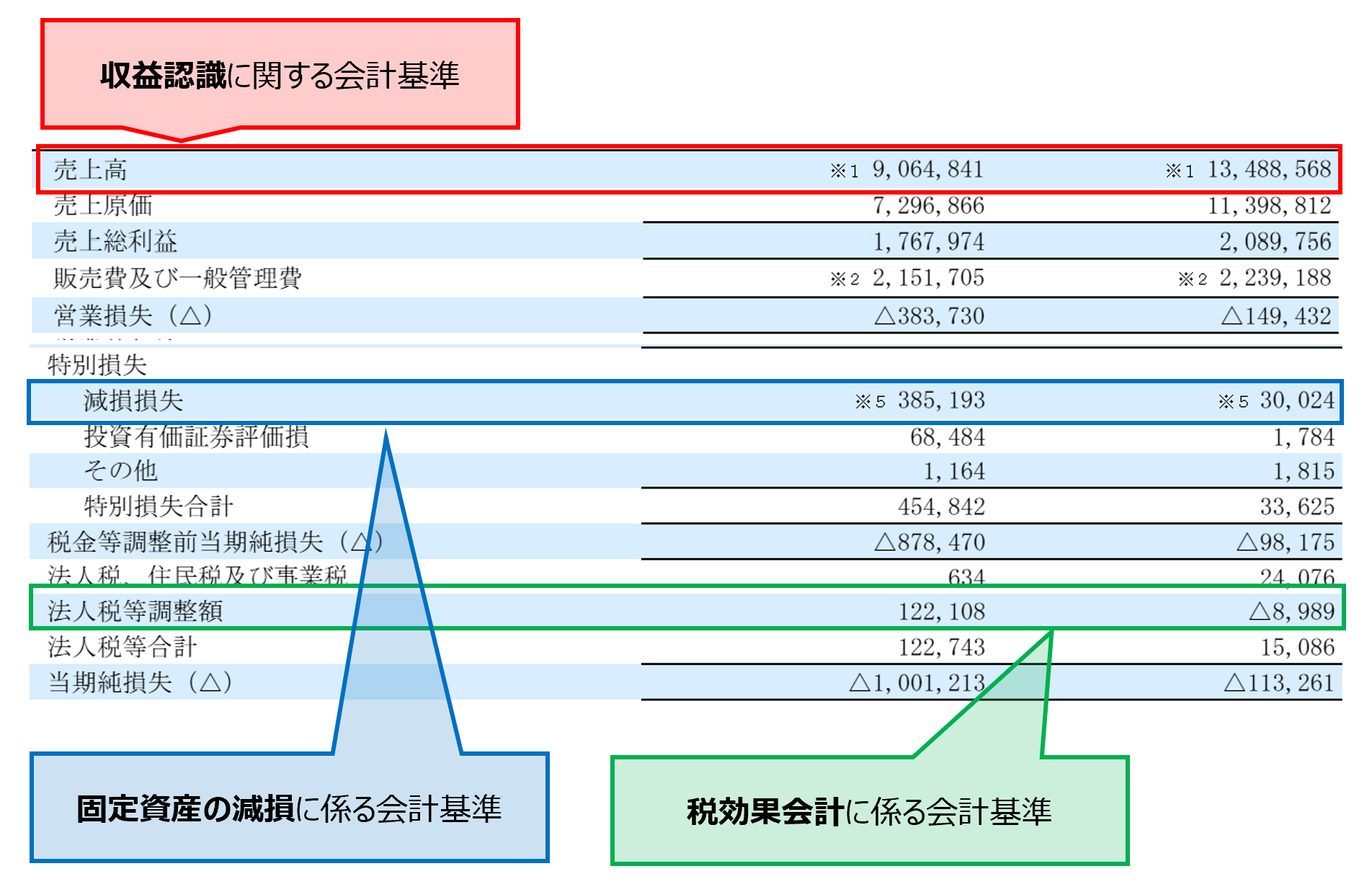

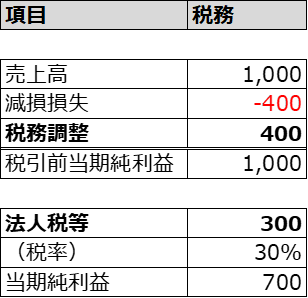

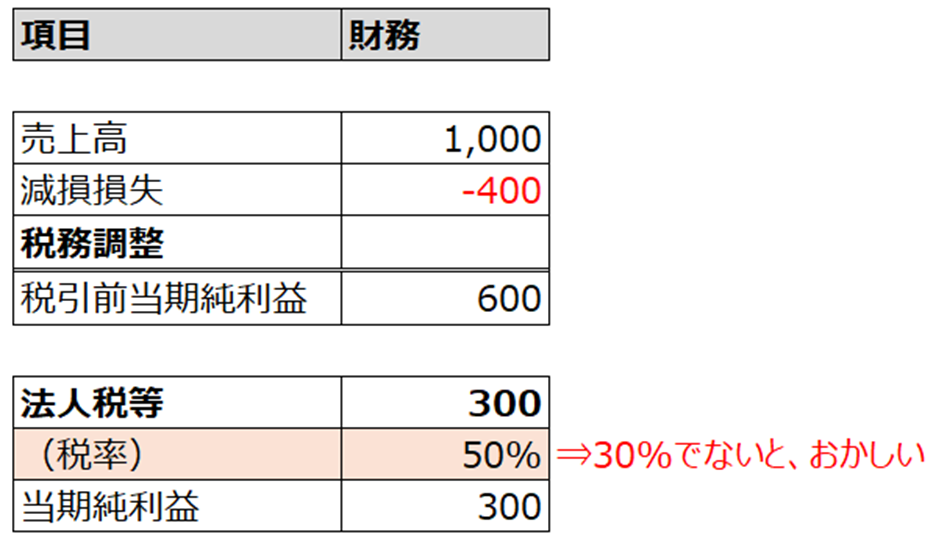

例えば、売上1,000、減損損失400といった状況を想定してみます。

法定実効税率は30%とします。

まず、税金の計算上は以下のようになります。

このケースでは税金の負担額は300です。

減損損失400分が税務調整として足されているのは、前項目のとおり『税務会計上は、経費にならないから』です。

これを踏まえて財務会計の数値を見てみると、

税率が50%と以上に高くなってしまいます。

本来、財務会計上の法人税等の金額は、

税引前当期純利益600 ×税率30% =180

になりますので、異常に税金負担が多いように見える形になってしまいます。

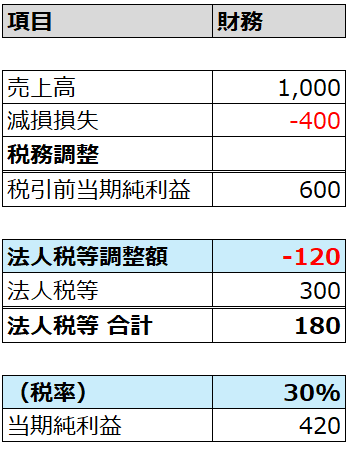

ここで『税効果会計』が登場してきます。

差の原因は『固定資産の減損』にあるわけですから、この金額をもとに両者を調整する仕訳を投入します。

(用語は専門的ですが、そんなものかと思って頂ければ)

繰延税金資産(BS) 120 / 法人税等調整額(PL) 120

※400×30%=120

すると、このような形で財務会計上も適切に表現をすることができました。

以上のようなことを日々検討したり、確認したりしているのです。

(もちろん実務上はもっと細かいルールなどありますが)

何か参考になる点があれば幸いです。

では、また次回。

編集後記

◇日記

昨日はオフ。午前中にブログをアップし、長男・次男と公園へ。

どんぐりを拾ったり、ハトを追いかけたりして遊んでいました。

三男は妻と病院へ。入院するほどではなく、助かりました。

◇ブログネタ経緯

会計ネタを久しぶりにこちらのブログで書こうと思い。

◇1日1新

電話のAI音声対応(Pixcel9a)