財務分析と聞くと「ハードルが高い…」と思われるかもしれません。

今回は「儲かっているかどうか?」を判断する際の指標について整理してみます。

※家具の購入も「投資判断」の1つ

ROA・ROE・ROICの計算式

共通点は「利益÷資本」という構造です。

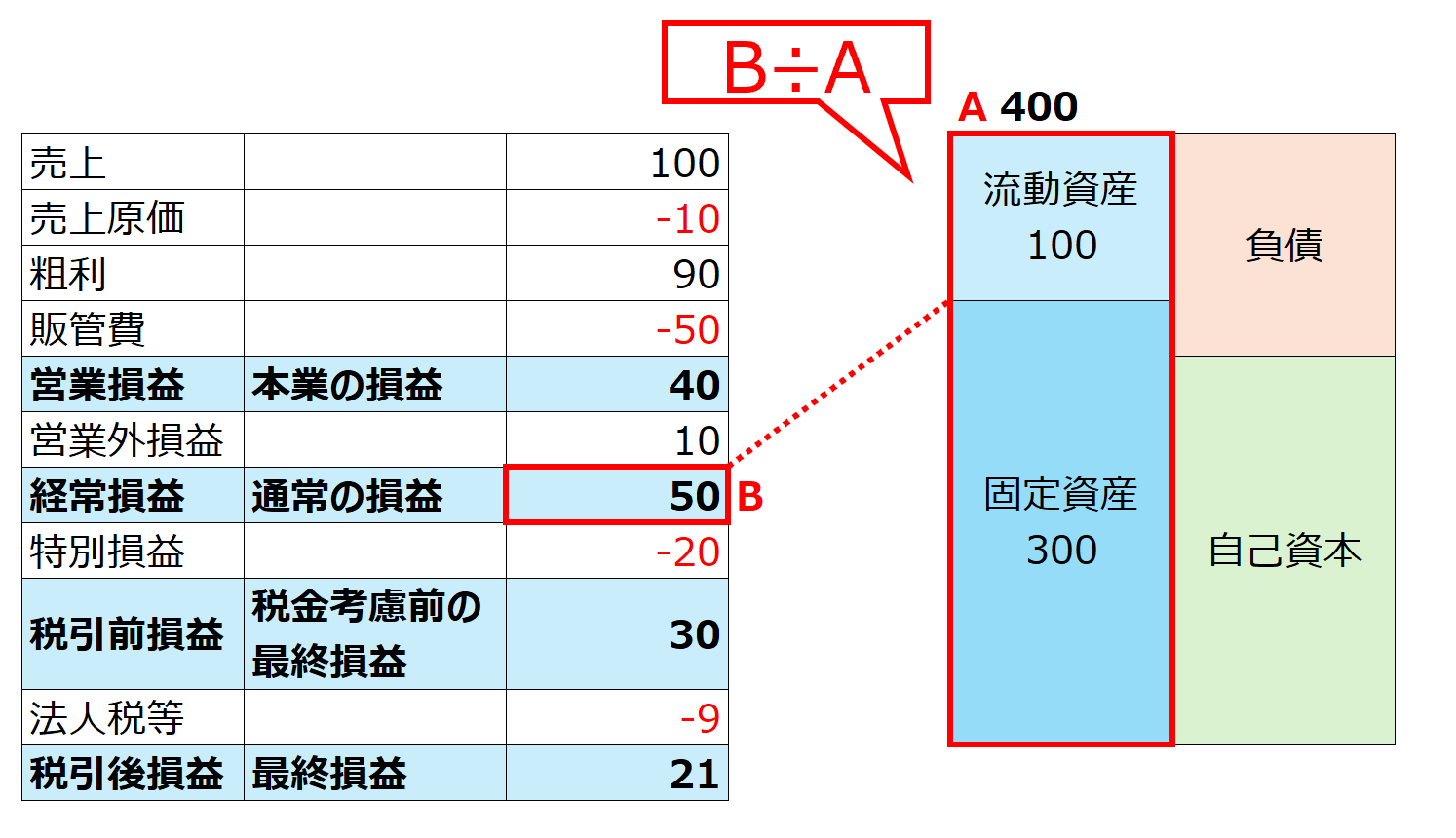

BS(貸借対照表)とPL(損益計算書)のいずれも使用します。

それぞれ整理してみます。

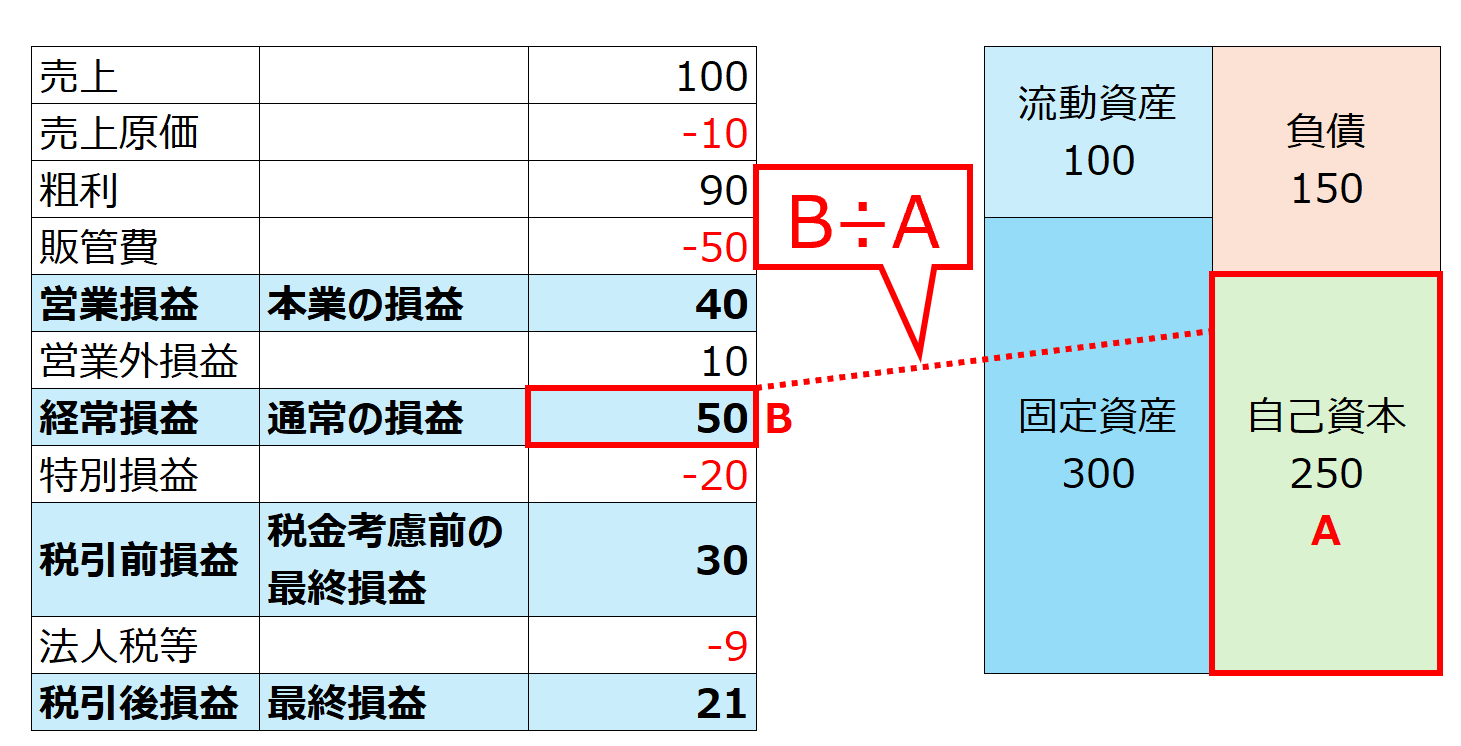

①ROA = Return On Assets =「総資産」利益率

ROAの計算式は以下のとおりです。

「経常利益※ ÷ 総資産」

※目的によって何の利益を使うかは変わる

図を使えば、以下のような関係となります。

ROA =

50 ÷ 400

=12.5%

となります。

②ROE = Return On Equity =「自己資本」利益率

次にROEです。

計算式は以下のとおりです。

「経常利益※ ÷ 自己資本」

※目的によって何の利益を使うかは変わる

図では、以下のような関係。

ROE =

50 ÷ 250

=20%

となります。

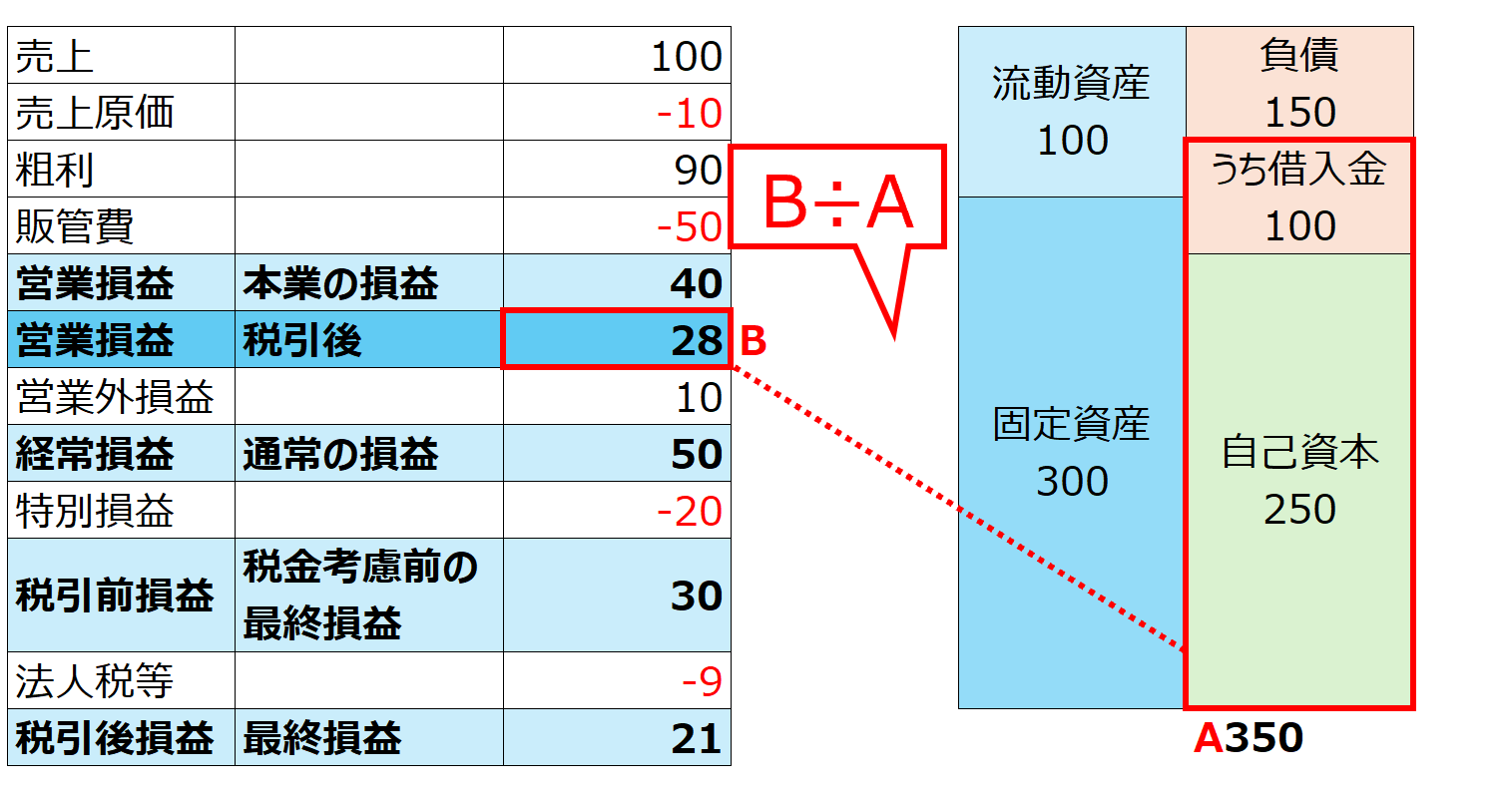

③ROIC = Return On Invested Capital = 「投下資本」利益率

最後にROICです。

計算式は少しだけ複雑になります。

「税引後営業利益 ÷ 投下資本」

厳密には少し異なりますが、

- 税引後営業利益 = 営業利益×(1-30%)

- 投下資本 ≒ 借入金+自己資本

と捉えれば十分です。

※投下資本からは、本来「事業に使わない余剰資金」は除きますが、簡便的な考えとご理解頂ければ。

図にすると、下記のようになります。

ROIC =

28 ÷ 350

=8%

となります。

何が読み取れるのか?

①ROA

ROAは、

経営全体の「資産の使い方」をざっくり知る指標

です。

- 計算式がシンプル、分かりやすい

- 会社全体を俯瞰できる

- 財務分析の入口として使いやすい

といったメリットがあります。

一方で、

- 使っていない資産も分母に入る

- 事業の強さが見えづらい

- 中小企業では低く出やすい傾向にある

といったデメリットも。

- まずは会社の傾向を知りたい

- 分かりやすく外部に説明をしたい

- 長期的な傾向を確認したい

といった場合に確認するといいでしょう。

②ROE

ROEは、

株主目線での「リターン」を測る指標

です。

- オーナーの実感に近い数値

- 資本効率を端的に示せる

- 投資家に説明がしやすい

といったメリットがあります。

一方で、

- 借入を増やせば、見かけ上は改善してしまう

- リスクが反映しづらい

- 経営判断に使いづらい

といったデメリットも。

- 株主へのリターンの評価をしたい

- 投資家・金融機関向けへの説明に使いたい

といった場合は確認してもいいでしょう。

ただし、中小企業では重視しなくてもよい指標だと思っています。

③ROIC

ROICは、

事業の実力を測るための指標

です。

- 事業の稼ぐ力が分かる

(ROAより正確に) - 借入による見かけ上の指標改善を排除できる

(ROEのデメリットを排除) - 投資判断に直結する

といったメリットがあります。

一方で、

- 計算式が複雑

- 計算式の定義がブレる可能性がある

(利益を税引後にするか?投下資本をどこまで厳密にするか?) - 短期的には指標が悪化しやすい傾向

(ROIC = 営業利益 ÷ 投下資本 ➡ まずは分母の投下資本が増える)

といったデメリットも。

- 事業の強さを知りたい

- 事業の取捨選択を進めたい

- 経営の意思決定に活用したい

といった場合に活用しましょう。

まとめと注意点

ここまでの内容を表でまとめます。

| 指標 | 主な目的・視点 | メリット | デメリット | 向いている使い道 |

|---|---|---|---|---|

| ROA (総資産利益率) | 会社全体の効率 | 🟢計算式がシンプル、分かりやすい 🟢会社全体を俯瞰できる 🟢財務分析の入口として使いやすい | ❌使っていない資産も分母に入る ❌事業の強さが見えづらい ❌中小企業では低く出やすい傾向にある | ✔️まずは会社の傾向を知りたい ✔️分かりやすく外部に説明をしたい ✔️長期的な傾向を確認したい |

| ROE (自己資本利益率) | 株主・オーナー視点 | 🟢オーナーの実感に近い数値 🟢資本効率を端的に示せる 🟢投資家に説明がしやすい | ❌借入を増やせば、見かけ上は改善してしまう ❌リスクが反映しづらい ❌経営判断に使いづらい | ✔️株主へのリターンの評価をしたい ✔️投資家・金融機関向けへの説明に使いたい |

| ROIC (投下資本利益率) | 経営・事業視点 | 🟢事業の稼ぐ力が分かる 🟢借入による見かけ上の指標改善を排除 🟢投資判断に直結 | ❌計算式が複雑 ❌計算式の定義がブレる可能性がある ❌短期的には指標が悪化しやすい傾向 | ✔️事業の強さを知りたい ✔️事業の取捨選択を進めたい ✔️経営の意思決定に活用したい |

注意したいことは、「指標を見て・分析して・確認して終わり」ではないということです。

ここで大切な問いは、

「では、どうするか?」

です。

あくまで分析は行動を改善していくための「1つのツール」に過ぎません。

過度にハマらないように、あくまで「行動」のために活用しましょう。

また財務諸表には限界も存在します。

その1つは、無形資産(人材・ブランド・判断力)は直接数値に現れないといったもの。

このような「制約=前提条件」を理解したうえで、数値を行動につなげていきましょう。

では、また次回。

編集後記

◇日記

昨日は起床後にラン5km。

その後、メルマガ・YouTube・ブログ執筆。

日中は三男と過ごしつつ、Kindle出版を一気に。

◇ブログネタ経緯

経営分析ネタを途中まで書いていたのでブログに。

◇1日1新

ラン新ルート