「電子帳簿保存法」という言葉、聞いたことはあるけど…

正直、何をすればいいのかよく分からない。

そんな方も多いのではないでしょうか?

この制度、ややこしく見えますが、

実は「3つに分けて考える」とシンプルになります。

この記事では、電子帳簿保存法の全体像を

その歴史的背景も含め、「いまさら聞けない人」に向けて整理していきます。

なぜ、このような法律ができたのか?

電子帳簿保存法は、単に「紙をなくしたいからできた法律」ではなく、

次の2つを両立させるための法律です。

- 納税者側の保存負担を軽くすること

- 税務上、証拠として信頼できる状態を守ること

この2つの綱引きの中で制度が作られ、

電子取引の広がりに合わせて、徐々にルールが強化されてきました。

①成立は、実は1998年(平成10年)

ご存じない方も多いと思いますが、

電子帳簿保存法自体は、1998年(平成10年度)に制度ができました。

もともとは紙面前提の税法であったところ、

PCの普及により「紙➡電子」の流れができました。

この流れに沿うように法律が成立し、

必要に応じて改正が重ねられてきました。

これが、ざっくりとした歴史です。

②改正の歴史

ざっくり歴史を表にまとめると、下表のイメージです。

近年、よく話題に上がっているのは、2023年の改正(もしくは2021年改正以降)です。

ここから、実務に大きく影響も出るようになったため、

次はその内容をみていきましょう。

| 時代 | 時期 | ひとこと | 何が変わったか | 実務の意味 |

|---|---|---|---|---|

| 電子保存を認める | 1998 (適用:1998) | 電子OKの出発点 | 電子保存制度スタート | 紙前提→電子も可に |

| 紙を電子化できる | 2005 (適用:2005) | スキャンOK | スキャナ保存導入(要件重い) | ただし実務では使いにくい |

| 2015〜2019 (適用:順次) | だんだん緩和 | 署名要件見直し・スマホOKなど | ようやく現場で使えるレベルに | |

| 電子は電子で残す | 2021改正 (適用:2022〜) | 電子は電子で保存 | 電子取引データ保存が本格的な論点に | 紙保存では足りず、電子のまま残す運用が重要に |

| 2023改正 (適用:2024〜) | 現実対応 | 検索要件緩和・猶予措置 | 「回る運用」に調整 | |

| 2025改正 (段階的に適用開始) | 自動連携へ | データ連携・自動保存を前提に | 保存+連携の質が問われる |

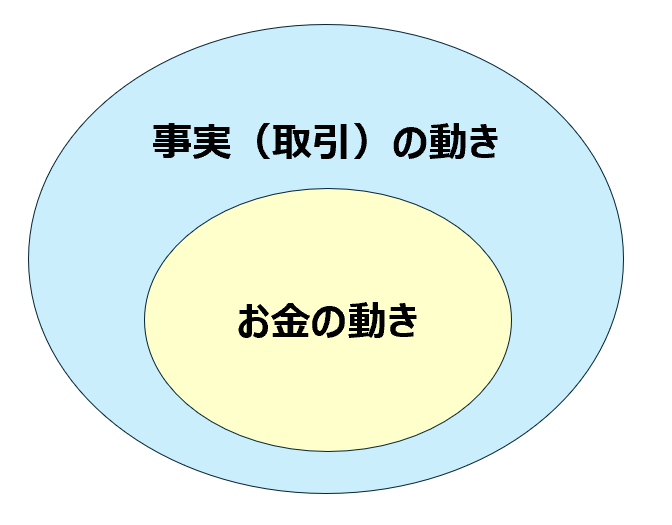

電子帳簿保存法は「3つ」に分ける

理解するための出発点は、ここからです。

電子帳簿保存法は、ざっくり次の3つに分かれます。

ポイントは、以下の2つです。

- 紙の証憑は、紙のままでOK

- 電子データの保存は義務(ここが一番重要)

| 区分 | 内容 | 義務か? | ★ポイント |

|---|---|---|---|

| 電子帳簿等保存 | 会計ソフトのデータ保存 | 任意 | 優先度は低い |

| スキャナ保存 | 紙をスキャンして 電子保存 | 任意 | 紙は紙のまま の保存でもOK |

| 電子取引データ保存 | メール・PDFなどの 取引証憑の保存 | 義務 | 運用ルールの設計 が重要(後述) |

3つ目の「電子取引データ保存」については、範囲が広いです。

- メール本文

- メール添付PDF

- Webサイトからダウンロードする請求書や領収書

- クラウド経由の授受資料

などが含まれます。

そして、その保存方法は、以下の2点を守る必要があります。

- 改ざんしにくくすること(真実性)

- あとで探せること(可視性)

現実的に問題になるのは、

「税務調査で出せないこと」よりも、

「日々の経理で資料が見つからないこと」です。

ここを現実的にどうするかは、次の項目で解説します。

(すべてをクラウド会計ソフトに添付するのは、おすすめしません)

よくある誤解

- 紙面の資料(請求書とか)も、スキャンしてデータにしないといけないんだよね?

-

違います。紙は紙の保管のままでもOKです。

- 電子データは、印刷しておけばOKだよね?

-

違います。電子データを印刷して保存することは認められず、電子データのまま残す必要があります。

- メールが証憑になる場合、そのままメールフォルダに置いておけばいいよね?

-

メールボックスに残っているだけでは不十分なことがあります。

電子取引データとして、改ざん防止と検索・提示ができる形で保存しておく必要があります。

どう流れを整理していくか?

さて、ここまで制度の歴史・概要に触れてきましたが、

制度の本質(防ぎたい事故)は、以下の3点です。

- 元データが消える

- 後から書き換えられる

- 必要なときに探せない

ここで大切なのはルールの設計と運用です。

- リアルかネットか?

- キャッシュかクレカか?

- 証憑の取得経路がどうなっているか?

でルールを決めてみましょう。

同じクレジットカード払いでも、

- Amazonのように自動で証憑取得できる取引

- GoogleやAdobeのようにポータルからダウンロードする取引

- メール添付で届く取引

では、保存方法も起票の考え方も変わります。

(具体的な中身は次の記事でご紹介します)

まずは、全体像を頭に入れておきましょう。

では、また次回。

編集後記

◇日記

昨日は、税理士業を中心に。

メニューの見直しなども。

◇ブログネタ経緯

電子帳簿保存法を改めて整理したく。

◇1日1新

Google広告のグループ分け