海外の会社との取引は、英語が得意でなくても発生する可能性はあります。

例えばGoogle AdSenseという広告料収入。

YouTube運営だったり、ブログ記事の収益化に利用されている方も多いと思います。

(このブログにも少しだけ貼っていたりします)

こういった海外の会社との取引について、整理してみたいと思います。

全体像を押さえよう

消費税の基本は、まず最初に「国内取引かどうか」を考えます。

- 国内取引 → 課税 /非課税/免税

- 国外取引 → 不課税

ここが出発点です。

そして、今回は①のケースを考えていきます。

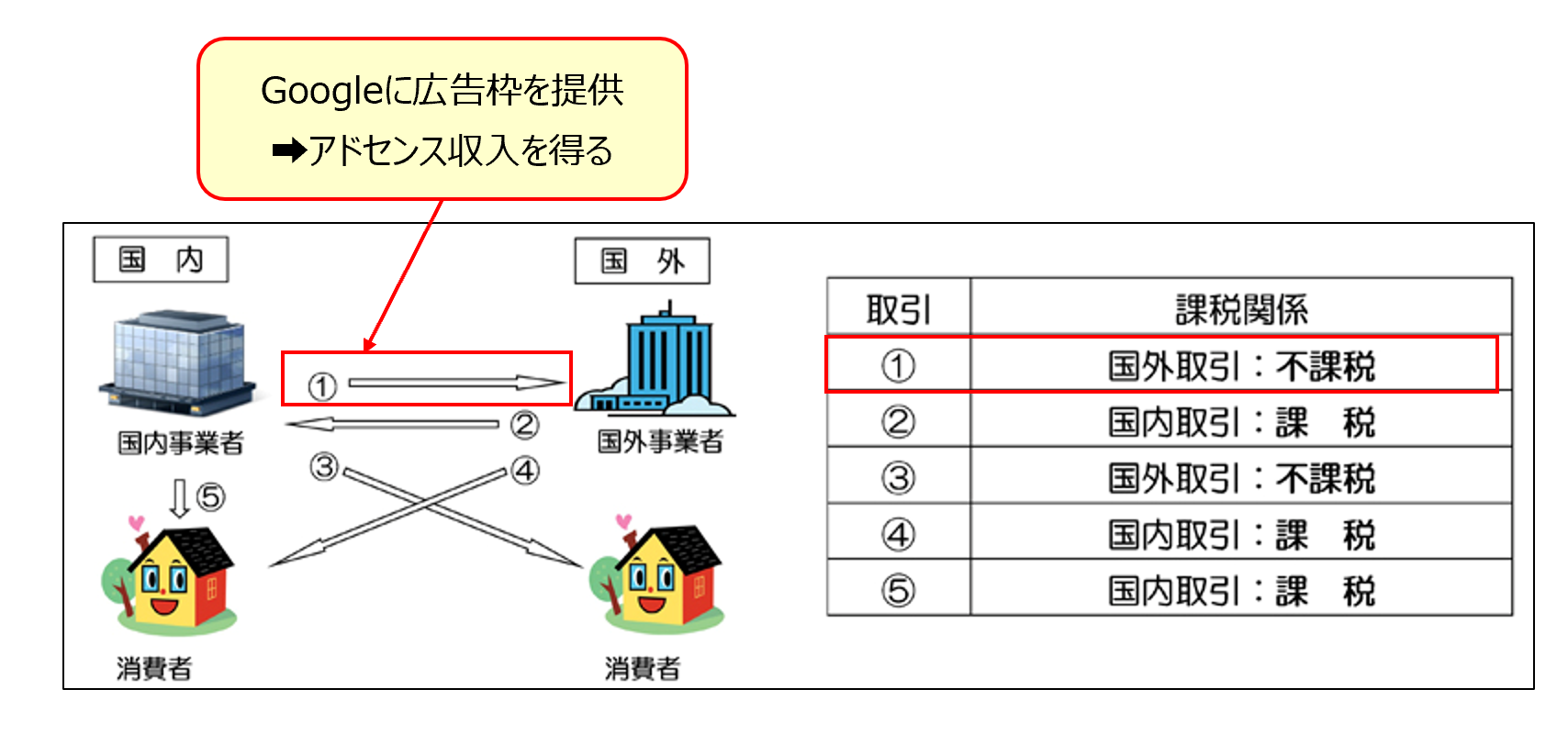

※図は国税庁のサイトより引用、図形は宮本が加筆

※国境を越えた役務の提供に係る消費税の課税関係について

①まずは結論

AdSense収入は、基本的に国外取引(不課税)になります。

ただし、契約相手(誰にサービス提供しているか)によって判断が変わるケースもあり、注意が必要です。

(詳細は後述)

なんとなく「Googleからお金をもらっている」から不課税と考えるのではなく、

サービスの提供先は誰?で正確に判断することが大切です。

②海外会社との電子サービスは例外扱い

消費税は、基本的には「サービス提供の場所」で国内取引か国外取引かを判断します。

しかし、以下のような電子的なサービス提供については、

「サービスを受ける人(会社)の場所」で判断します。

◇例

- YouTube広告(AdSense)

- ネット広告

- クラウド(SaaS)

- アプリ・ゲーム・電子書籍

- オンラインコンサル

※これを専門用語で「電気通信利用役務の提供」といったりします。覚えなくて大丈夫です。

表でシンプルに整理すると、こんな形です。

| 相手 | 判定 | 消費税 |

|---|---|---|

| 日本の顧客 | 国内取引 | 課税 |

| 海外の顧客 | 国外取引 | 不課税 |

つまり、「誰に売ったか」で決まると捉えておきましょう。

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見るよくある誤解

よくある誤解3点をQA形式で書いてみます。

- Googleアドセンス収入は、海外との取引だから免税だよね?

-

違います。

免税(輸出取引)ではなく、原則的には不課税(対象外)になります。 - 広告取引だから、課税されるんだよね?

-

違います。

売り先が国内か国外かで判断します。 - リバースチャージの関係があるんだよね?

-

「AdSenseで収入を得る側」の論点としては、リバースチャージは基本関係ありません。

別記事で解説しますが、リバースチャージは「海外からサービスを受ける側が消費税を申告する仕組み」です。

事実確認が最重要

一概に広告収入があるといっても、必ずしも海外の会社が対象とは限りません。

誰に対してサービスを提供しているか?

で判断結果が異なります。

例えば、

- 日本法人があり、その法人との取引(ex.Google Japan G.K./Amazon Japan G.Kなど)

- 日本の代理店が間に入っている(ex.A8.netなど)

といった場合、国内取引に該当する可能性が高いです。

なぜ、この確認が重要かといえば消費税の負担額が大きく異なってくるからです。

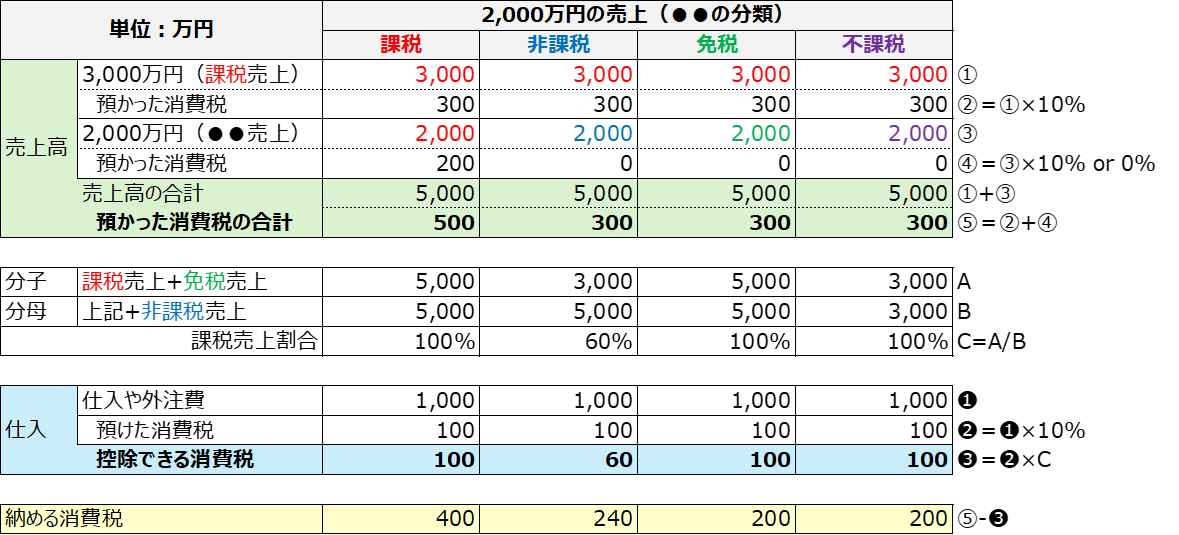

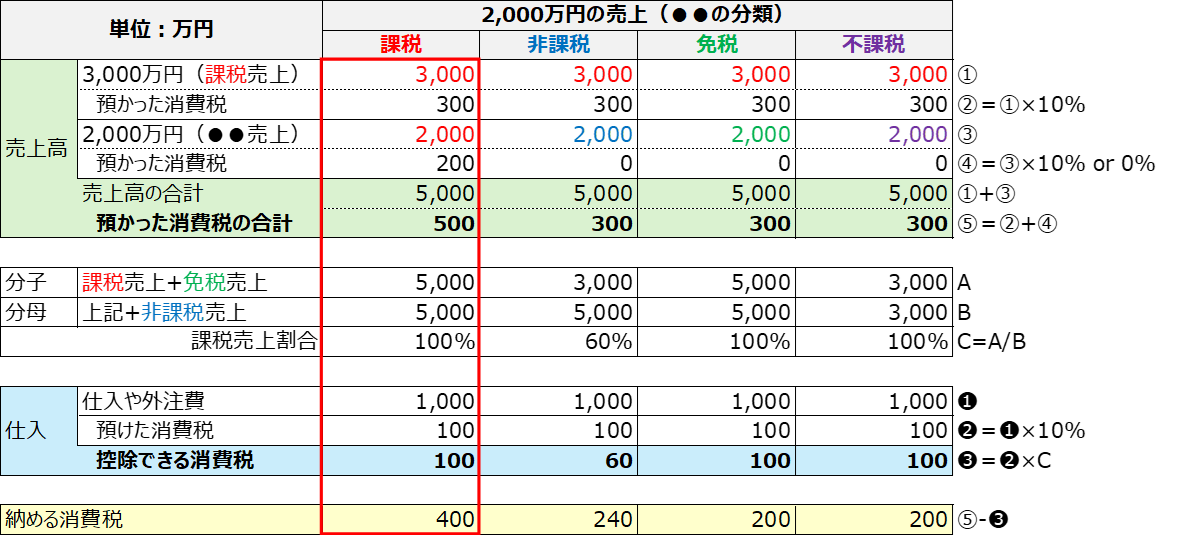

①4区分の比較をしてみよう

例えば、5,000万円の売上、1,000万円の外注費があるケースを考えてみます。

5,000万円のうち、2,000万円は場合分けをします。

消費税の納税額は、ざっくり

①預かった消費税ー②預けた消費税

で計算できます。

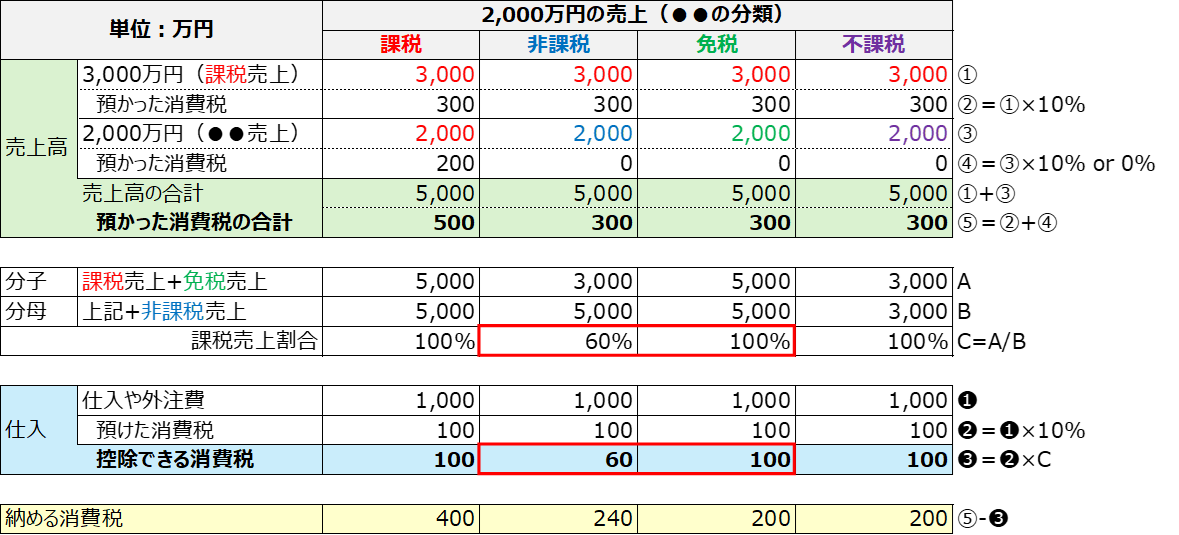

②預けた消費税は、

③課税売上割合という%をかけて金額を算定しますが、

この割合が95%以上ある場合は100%として計算します。

計算結果は、下記のイメージです。

詳細は解説していきます。

課税:預かるし、控除もできる

これはみなさんのイメージどおりのものです。

シンプルに預かった金額-預けた金額で納税金額が決まります。

非課税:預からないし、控除もできない

免税 :預からないが、控除はできる

この2つはややこしいですが、結果は全く異なります。

売上から預かる消費税はいずれもないのですが、支払った消費税の控除額が異なるからです。

ポイントは課税売上割合の計算です。

非課税売上は、割合算定の分母に入るため控除できる消費税が減るのです。

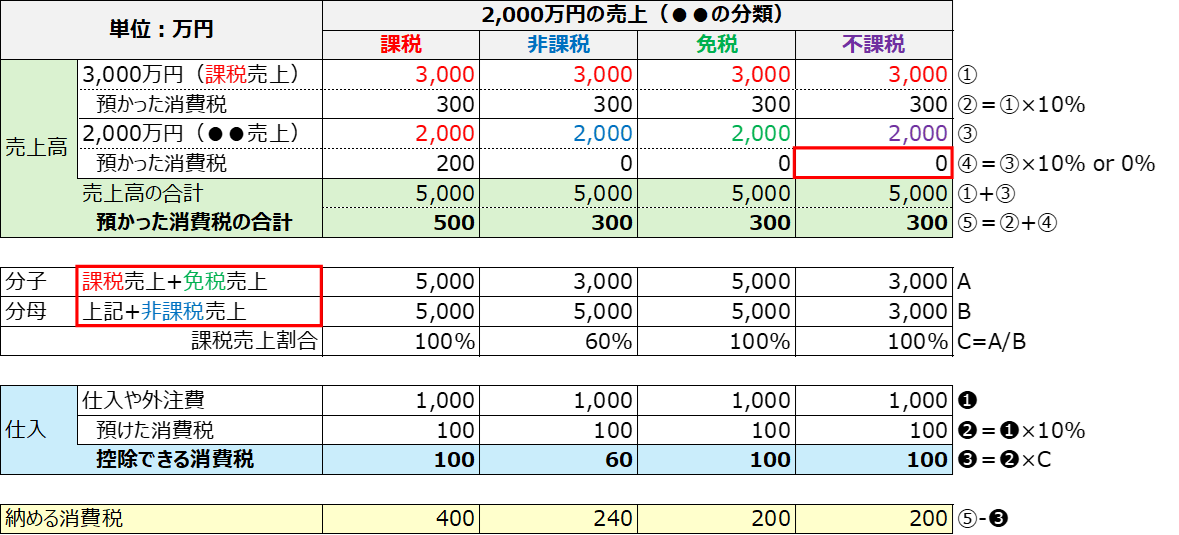

不課税:そもそも計算の対象外

そして不課税(Google AdSense)の場合は、そもそも消費税計算に影響しません。

なぜなら「不課税=消費税の土台に乗らない取引」だから。

消費税を預からないし、課税売上割合の計算にも入りません。

こうなった時に「免税と同じでは?」と思う方もいるでしょう。

納める消費税の計算では同じように見えますが、

消費税を納める人=課税事業者になるかどうか?の判断で異なります。

(超重要です)

②ケース分けで考える課税事業者の判断

ざっくり言えば、2期前の課税売上高(課税+免税)が1,000万円を超えているかどうかで判断します。

なぜ免税が判定に入るかといえば、「免税=0%の課税売上」と考えるからです。

課税売上に入るのであれば、その判定基準に入れると。

一方で不課税に関しては、そもそも消費税の土台に乗らないと前述しました。

そのため、課税事業者の判定でも除いて考えることになります。

Google AdSense収入を

- 非課税と間違える➡消費税計算でエラー

- 免税と間違える ➡課税売上に含まれてしまい、将来の課税事業者判定に影響

といったことにつながりますので、その区分の判断は気をつけましょう。

編集後記

◇日記

昨日は、オフ。

雨のためショッピングモールへ(妻の運転)。

Pythonの使い方の検討も。

◇ブログネタ経緯

Taxネタを書きたいと思い。

◇1日1新

YouTubeABテスト、Python