「不動産収入が増えてきたし、そろそろ法人化した方が節税になるかな?」

不動産投資を続けていると、このように考える場面が出てきます。

ただ、法人化には複数の方法があり、

どの方法を選ぶかで税務リスクや実務負担が大きく変わります。

この記事では、3つの方法のしくみと税務上の注意点を解説します。

どれも一長一短があるため、ご自身に合った方法を検討しましょう。

法人化の3つの方法

まず、3つの方法を表でまとめます。

| 方法 | 仕組み | 税務効果 | 実務難易度 | コメント |

|---|---|---|---|---|

| ①管理料方式 | 物件は個人所有のまま。法人が管理会社として管理料を取る | 小 | 低 | 節税効果はほぼ出ない |

| ②サブリース方式 | 法人が物件を一括借上げし、入居者と法人が契約 | 中 | 中 | 家賃設定が税務リスク |

| ③法人へ売却 | 個人→法人へ物件を売却 | 大 | 高 | 本格的な法人成り |

それぞれの内容をみていきましょう。

①管理料方式

法人を設立し、個人から管理料を受け取る方式です。

図で示すと、以下のような仕組みです。

メリット

- 不動産名義を変える必要がない

- 金融機関の同意が不要

- 初期コストはほぼゼロ

デメリット

- 管理手数料は5%が限界

- 実態が必要(管理業務)

- 節税効果が小さい

管理手数料は、管理会社の相場に照らして5%程度が上限と考えられます。

ここが、20%などになると、第三者と比べて異常な水準となります。

税務調査では、法人が実際にどのような管理業務を行っているか(実態)が確認されます。

実態として法人が何もしていないと判断されると、

管理料が認められず決算・申告の修正を求められる可能性もあります。

(個人から法人への所得移転をして、税金を下げているように見える)

管理手数料が5%の場合、

年間の家賃収入が1,000万円だとすれば、

法人収入は50万円に留まります。

そのため、節税目的の法人化としては効果が限定的となります。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

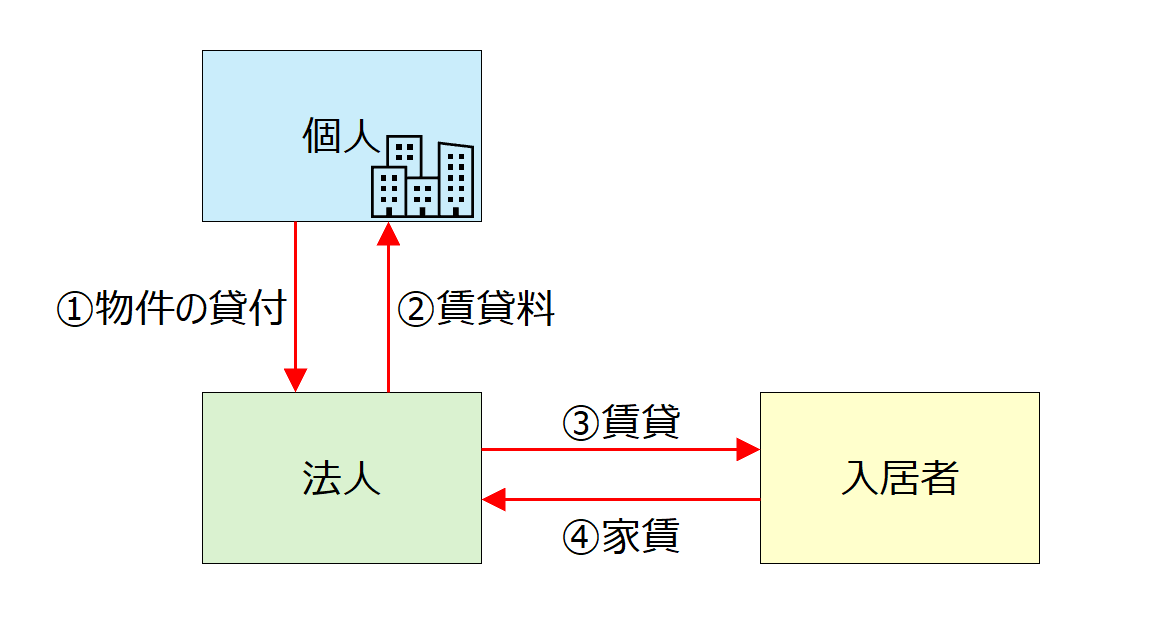

初回相談はこちら②サブリース方式

法人を設立し、個人から一括借り上げをして

法人が入居者に貸し付ける方式です。

図で示すと、以下のような仕組みです。

メリット

- 収益をある程度法人に移せる

- 名義変更は不要

- 初期コストは少なめ

デメリット

- 個人⇔法人で契約が必須

- サブリースの家賃(上図②)の水準が論点

- 入居者との契約変更が必要

(法人との契約に巻きなおし)

①の管理料方式と比較すれば、法人の収入へ移転する金額は大きくなります。

法人から個人に支払うサブリース料は家賃の80〜85%程度とされることが多いです。

サブリース方式では「個人と法人の間の賃料設定」が税務上のポイントになります。

法人が負う空室リスクや管理業務の内容に照らして、第三者間でも成立する水準であることが重要です。

空室時でも一定額のサブリース料を支払うなど、法人がリスクを負う契約にしておく必要があります。

(空室が出てもサブリース料が減らないようにするのがポイントです)

サブリース料が80%の場合、

年間の家賃収入が1,000万円だとすれば、

法人収入(利益)は「1,000-800(1,000×80%)=200万円」となります。

③法人へ売却

個人の保有する不動産物件を、法人に売却します。

これが、いわゆる「本格的な法人化」です。

図で示すと、以下のような仕組みです。

メリット

- 収益がすべて法人で計上できる

- 所得分散や退職金の活用などにより、

節税の余地が広がる - 管理料やサブリース料などの設定が不要

→税務上の否認リスクが小さい

デメリット

- 名義変更が必要

- 売却価格の慎重な検討が必要

※安すぎ=法人が利益もらった→受贈益課税

※高すぎ=個人が利益もらった→寄付金認定 - 初期コストが重い

- 譲渡所得税(利益×20%※保有5年未満は39%)

- 不動産取得税

- 登録免許税

- 仲介手数料 など

- 借入がある場合、融資組み直しが必要

(金融機関の同意がないと実行できない) - 将来売却する場合、

法人の方が税負担が重くなる可能性がある- 法人:実質税率30%程度

- 個人:実質税率20%(5年超保有の場合)

メリットも大きいですが、事前の準備や初期コストが重いのが特徴です。

単純に個人と法人の税率差だけで法人化するか否かが議論されるケースもありますが、

上表のメリット・デメリットの比較や、法人化後の役員報酬の設定・社会保険料の負担増などを

トータルで考える必要があります。

そのため、ハードルは高めの手法と言えるでしょう。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちらまとめ

不動産賃貸業の法人化には、主に次の3つの方法があります。

| 方法 | 特徴 | 向いているケース |

|---|---|---|

| ①管理料方式 | 法人が管理料を受け取る | 節税より法人格を作ることが目的の場合 |

| ②サブリース方式 | 法人が物件を一括借上げして転貸 | ある程度収益を法人に移したい場合 |

| ③法人へ売却 | 物件を法人に売却して完全法人化 | 本格的に法人で賃貸事業を行う場合 |

ただし、法人化の判断は単純な税率比較だけではなく、

- 社会保険料の負担

- 初期コスト(譲渡税など)

- 将来の売却時の税負担

なども含めて総合的な検討が必要です。

なお、実務ではこの3つ以外に、

既存物件は個人のまま保有し、新規取得する物件を法人名義にする

という方法も取られます。

どの選択肢が最適か、専門家への相談もご活用ください。

では、また次回。

編集後記

◇日記

昨日は、税理士業を中心に。お客様との面談設定など。

朝にランニングへ行きましたが、みぞれが降っていました。

◇ブログネタ経緯

不動産事業ネタを書きたく。

◇1日1新

とある応募

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら