民間の個人年金※では、「保険料を支払う人」と「年金を受け取る人」の関係によって、

課税関係が大きく変わります。

※将来の年金を自分で準備するための任意加入の保険

特に注意したいのが、両者が異なるケースです。

例えば、「親が保険料を払って、子が年金を受け取る」など。

思わぬ形で、贈与税が発生することもあり注意が必要です。

この記事では、

- 個人年金の税金の仕組み

- よくある誤解

- シンプルな設計のすすめ

の3つに整理してお伝えします。

※息子を見ながら、贈与のことを少し考えたり。

個人年金の税金の仕組み

基本的な仕組みを見ていきましょう。

①確認すべき3つの立場

個人年金では、次の3つの立場を区別する必要があります。

税務上のポイントは、「誰が保険料を負担しているか」です。

契約名義より、お金の出どころがポイントです。

| 区分 | 内容 |

|---|---|

| 1.保険料負担者 | 実際に保険料を払う人 |

| 2.契約者 | 保険会社との契約名義 |

| 3.年金受取人 | 将来年金を受け取る人 |

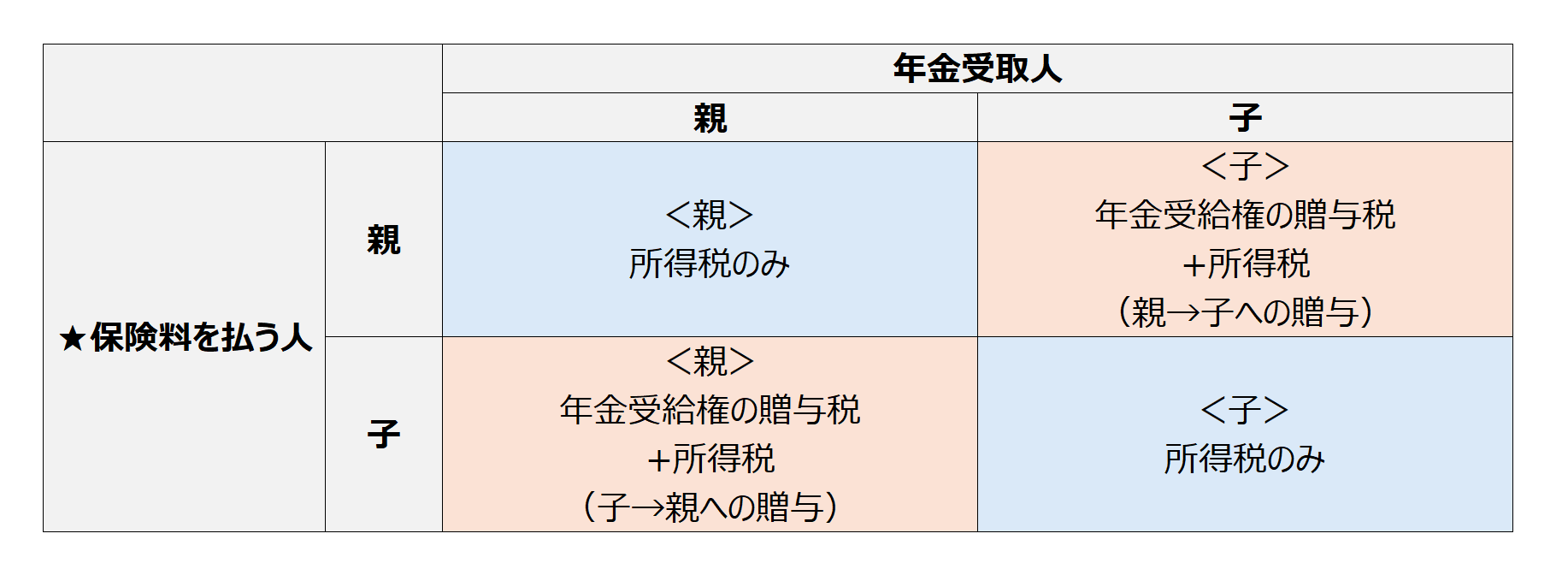

②「1.保険料負担者=3.年金受取人」の場合

例えば、以下のような場合です。

- 1.保険料負担者:本人

- 3.年金受取人:本人

これは最もシンプルなケースで、関連する税金は「所得税」です。

課税対象は、年金のうちの利益部分(受取年金 − 払込保険料)です。

年金のように毎年受け取る場合は「雑所得」になります。

※一括で受け取る場合は「一時所得」

③「1.保険料負担者 ≠ 3.年金受取人」の場合

例えば、以下のような場合です。

- 1.保険料負担者:親

- 3.年金受取人:子

この場合、税務上は「年金受給権の贈与」があったと考えます。

つまり、毎年の年金額ではなく「年金を受け取る権利そのもの」に贈与税が課されます。

また、②の場合と同様に「年金受取」に関しては、所得税がかかります。

一瞬、二重課税のように見えるかもしれませんが、

以下のように課税対象が異なるため二重ではないのです。

| 税金 | 課税対象 |

|---|---|

| 贈与税 | 年金受給権 |

| 所得税 | 年金の利益 |

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見るよくある誤解3選

誤解①:毎年110万円以下なら贈与税はかからない

個人年金では「年金受給権を一括評価」することになります。

そのため、110万円控除で贈与税が発生しないことは稀です。

たとえば、「父が保険料900万円を払い、子が年100万円 × 10年受け取る契約」を考えてみます。

■年金の受給開始時(贈与税)

年金受給権「1,000万円弱※-110万円=890万円」

をベースに贈与税がかかります。

※予定利率や支払期間をもとに現在価値に割り引きます

■年金受取時

利益部分

「受取年金 − 保険料相当額」

「100万円-90万円=約10万円」

をベースに所得税がかかります。

※20万円未満なら確定申告は不要です

※厳密には「(1,000万円-900万円)/10年」と利益を案分して計算

※さらに厳密には、所得税計算では「贈与税の対象となった年金受給権評価額」を元本として扱うため、90万円とは少しズレます

例えば、受取総額が1,000万円で年金受給権評価額が800万円であれば、

(1,000万円−800万円)÷10年=20万円/年が所得計算のベースになります

誤解②:契約を子名義にすれば大丈夫

契約を子名義にしても、贈与税は発生するケースがあります。

冒頭に記載のとおり、税務上のポイントは「お金の出どころ=保険料の負担者」です。

税金は、実際に利益を受け取った人にかかる仕組みになっているからです。

特に保険契約は、仕組み上「契約する人、お金を払う人、受け取る人」が選択できます。

もし税金が契約名義だけで判断されると、

名義と受取人をそろえるだけで贈与税を避けられてしまいます。

そのため、「お金の出どころ」に重点を置いているのです。

誤解③:子の口座を経由すれば問題ない

親の口座→子の口座→保険会社

といった形で流れを整理することは重要です。

このように資金の流れを分けることで、

「1.保険料負担者=3.年金受取人」と整理しやすくなります。

しかし、形式だけ整えても注意したい点が1つあります。

それは「子の口座が単なる通過点になっていないか?」ということ。

「実質的に親が管理」という状態だと、子の財産とは認められない可能性があります。

税務では、「子が自由に使える財産から支払われているか?」という点が重視されます。

シンプルな設計のすすめ

ここまで見てきたように、個人年金では、

「保険料負担者と受取人を一致させる」のが最もシンプルです。

とはいえ、親から子へ資金を渡したいというケースもあるでしょう。

その場合は、保険契約を介さない方がシンプルです。

たとえば、「贈与として資金を渡す」ということが考えられます。

- 親 → 子へ現金贈与

- 子の口座に入金

- 子の口座から保険料支払

という流れです。

贈与は、年間110万円の基礎控除の範囲で行うことも可能です。

毎年、保険料を負担するよりも、切り分けて基礎控除110万円内で贈与をする。

このように、保険契約とは切り分けて贈与する方がシンプルです。

税務・経理の初回相談40分(通常9,800円/税込)

👇次の2つに当てはまる方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次にやること」を整理

初回相談の詳細を見るまとめ

図でまとめると、以下のようになります。

繰り返しになりますが、大切なポイントは「保険料を支払う人が誰か?」です。

なるべくシンプルな設計にしておきましょう。

では、また次回。

編集後記

◇日記

昨日はオフ。メルマガ・YouTube・ブログはいつもどおり。

日中は光が丘公園へ。じじばばにも会いに。

帰宅してから三男の昼寝横で名刺づくりも。

◇ブログネタ経緯

過去のネタ帳から。

◇1日1新

ラクスル名刺