『また誤りが見つかった…』

『もっと早く分かっていれば…』

『今から直すのは、ちょっと…』

会計のデータに誤りがあるのであれば、早めに見つけるに越したことはありません。

ただし、『時間をかければ誤りが見つかる』、といものではありません。

『数値の見方』を知るだけで、ある程度のポイントは押さえられます。

様々な会社を見てきた中で、『これをやれば見つかりやすい』という視点を書いてみます。

※どこを見るべきか、視点を定めよう

項目の動きを見る

1つは、項目を細分化して、その動きを見ていくというもの。

問いたいことは、

- 数値が動いていないけど、大丈夫か?

- 数値が動いていて、不自然でないか?

の2つです。

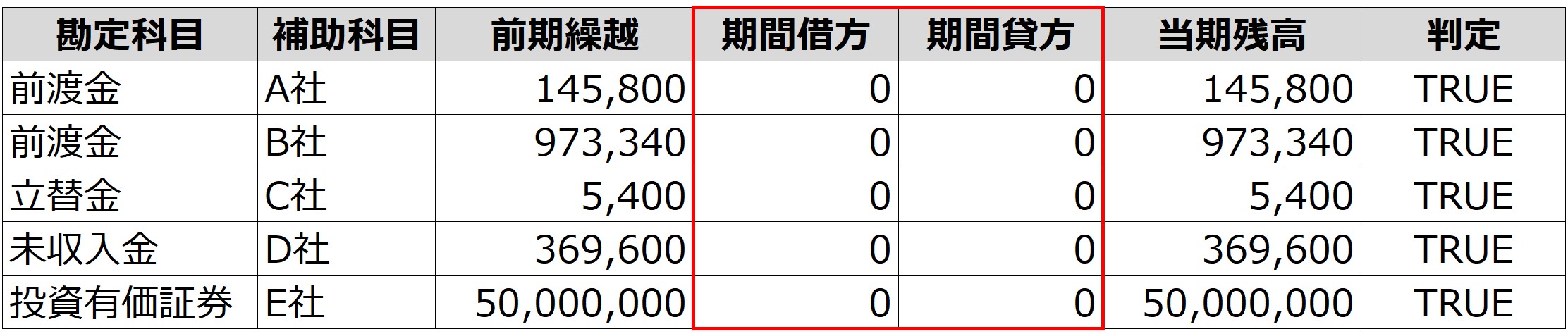

例えば、『数値が動いていない』とは、下記のようなもの。

(これは弥生会計の補助科目明細をもとに編集)

中央の赤枠内が0円ということは、今年に何も動きがないことを示しています。

では、この動きで良いかどうかです。

①前渡金

前渡金であれば、『前期以前に、お金を支払った』もので『当期にまだサービスを受けていない』ものです。

通常であれば、1年以上動きがないことは想定できず、何かしらの処理が漏れている可能性があります。

②立替金/未収入金

立て替えや、未収入金についても注意が必要です。

そもそもお金が入ってきていないのであれば、回収状況に問題ないか確認すべきでしょう。

また、お金が入ってきているのに、これらの残高が残っているのであれば残っている金額を0円にする必要があります。

③投資有価証券

売却などがなければ、通常は金額は動かないもの。

(上場株式であれば、時価評価するので動きますが)

今回のケースであれば、問題にならないことが予想できます。

まとめ

このように、項目を細分化して、その動きを見ていくことは誤りの発見に繋がります。

(上記は『動きがない』ケースの具体例を挙げていますが、異常に増えている、減っているという点も確認すべきです)

しかも、『確認の手間はそこまでかからず、効果は高い』ので、サッと目を通しておくと良いでしょう。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちら元資料の数値も確認する

すべての数値が会計データに反映されているとは限りません。

例えば、データ上は

売掛金 100/ 売上高 100

と1つの取引のように見えても、その背景には別途明細データが隠れていることも多いです。

この明細データのチェックが重要です。

システムで自動生成されたものより、マニュアルで作成する資料ほど、間違いが見つかることが多いからです。

(人間が作る以上、どうしてもミスは出ます)

- 数式を組んで算定しているのであれば、その数式のロジックは正しいか?

- 情報に漏れはないか?ダブりはないか?

特に、ひとりで事業をされている方や、小規模でビジネスを展開されている方は、

販売管理システムなどを導入せず、Excelやスプレッドシートで管理されているケースが多いかなと。

(私は、相当程度の規模にならない限り、システムは不要と思っている派です。高いですし。)

その正確性と網羅性の確認方法を確立することが、後々ご自分のためになると思います。

(要するに、最初の『仕組みづくり』が大切ということです)

あるべき数値を算定して比較する

最後に挙げるのは、『推定値』と『実際の数値』を比較するということ。

例えば、下記のようなイメージです。

①預金

- ネットバンクの残高と不一致がないか確認する

- 差があれば、理由を確認する

- 簡易CFを作って、数値の動きを分析する(不明な動きが大きくないか確認)

②人件費

- 人員数×前期単価で推定値を算定する

- 実際の会計データと比較する

- 差があれば、理由を確認する

③売上

- 単価が決まっているのであれば、件数×単価で商品ごとに推定値を出す

- 実際の会計データと比較する

- 差があれば、理由を確認する

など、各項目ごとの性質を見て、理屈で算出できるものはしてみましょう。

これを監査では『分析的実証手続』と言ったりします。

(余談です)

以上、会計データのチェックの視点を書いてみました。

少しでも参考になる点があれば嬉しいです。

では、また次回。

編集後記

◇日記

昨日は、雨などでランはお休み。

ブログ執筆はいつもどおり。

長男は空手の稽古が2回。

のんびり自宅でオフの1日でした。

◇ブログネタ経緯

会計ネタも書きたいと思い。

◇1日1新

ニトリNew布団

◇今日の一冊

税務調査の重点項目