『売上って、どう計上すればいいの…?』

『お金の流れとは違うの?』

『よく分からないから、入金と合わせておけばいいか…』

考え方を知れば、売上計上のタイミングで迷うことはなくなります。

基本的な考え方と気を付けたいポイントを書いてみました。

※これはお金

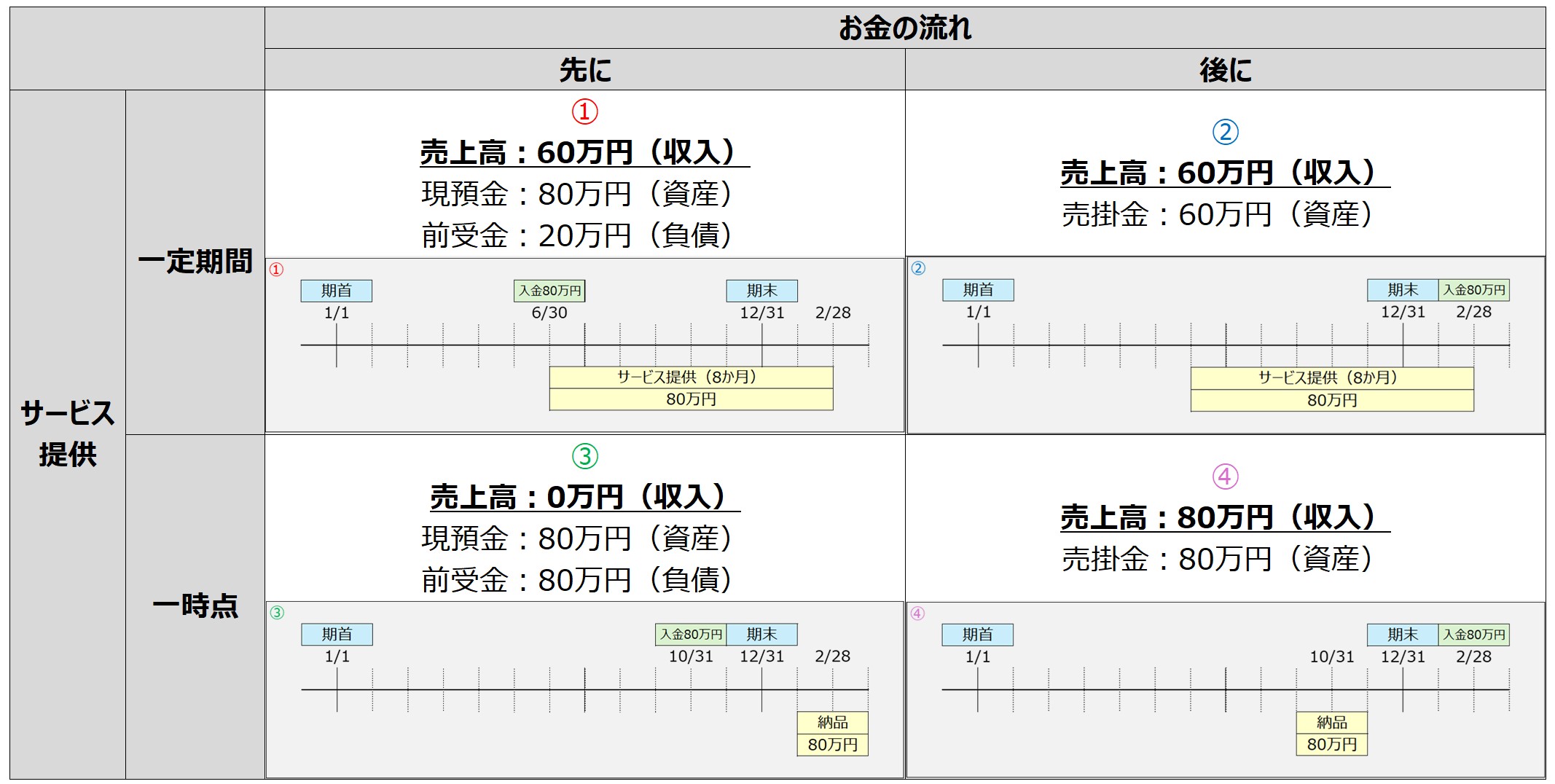

『サービス提供』と『お金の流れ』は別

ここでお伝えしたいのは、

『入金=売上』ではない。

ということ。

売上は、『サービスの提供が完了した時点』で上げるものです。

ここにお金の要素はありません。

いくつかシンプルな例を挙げてみましょう。

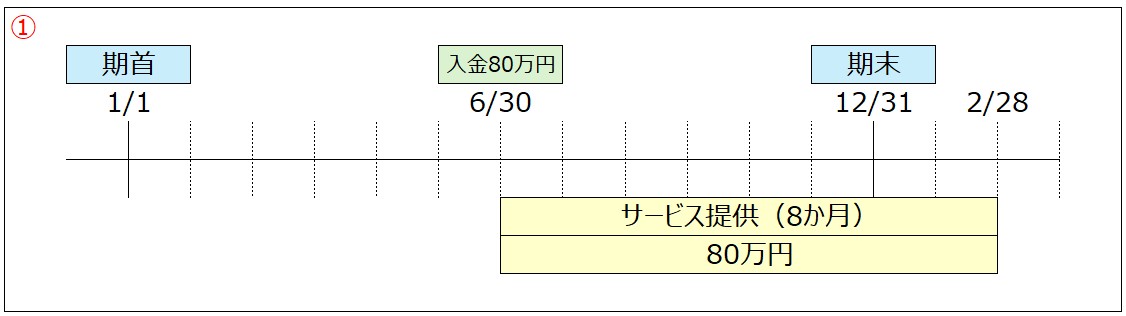

例えば、下図のようなケース。

- お金は先に受領

- サービスは一定期間にわたって提供

(サブスクのようなイメージ)

事業年度の終わりまでに『6か月分のサービス提供が完了』していますので、

売上高は『60万円』となります。

ここで注意したいのは、『入金時に売上高80万円』としないこと。

もちろんテクニックとして『入金時に売上計上、期末時に整理』ということはありえますが、整理を忘れると大変なことに。。

特に事業年度を跨ぐ取引は気を付けましょう。

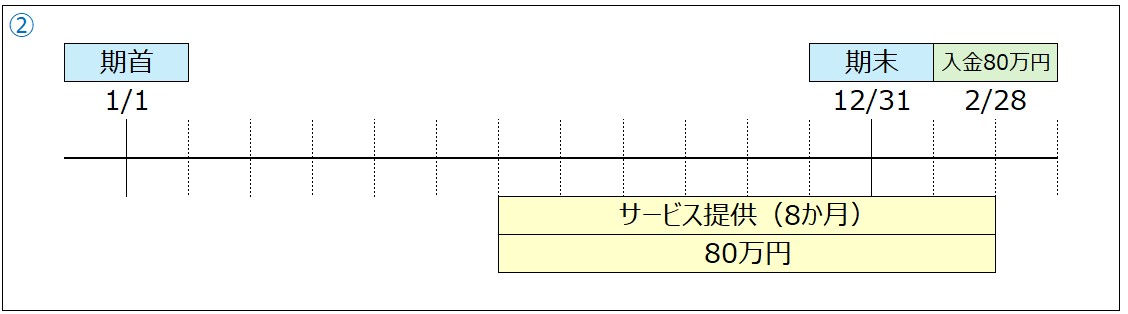

他のパターンとしては、①の後払いのケース。

この場合も、事業年度の終わりまでに『6か月分のサービス提供が完了』しており、

売上高は『60万円』で①と同様です。

『お金の流れ』が『売上計上に影響を与えない』のが、比較で分かるかなと。

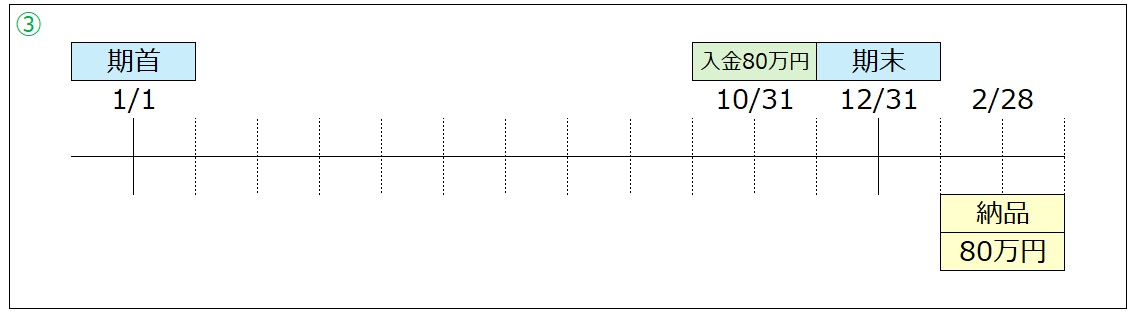

その他には『一時点』で売上を計上するケースもあります。

例えば、何かしらの制作を請け負い、納品するようなサービス等の場合です。

このケース③では、『サービス提供の完了』が次の年になりますので、『売上計上はしない』ことになります。

(お金は前受金として計上)

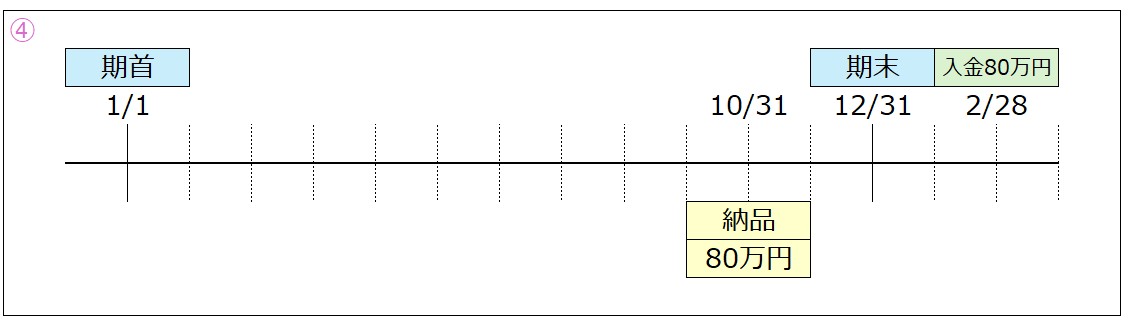

反対に、『サービス提供の完了』が先で、入金が後になる以下のケース④では、『売上80万円』が計上されることになります。

以上、まとめます。

税金の初回相談40分(通常9,800円/税込)

👇以下の方は初回相談無料

開業5年以内 + クラウド会計(freee / MF)利用中または導入予定

40分で「税務・経理の不安」と「次の一手」を整理

初回相談はこちらサービス内容、種類、提供方法等を区別する

このように、売上計上のタイミングは『サービス提供の仕方』によって変わります。

そのため、サービスの内容や種類、提供方法、時期などを分かるように整理しておくことが重要かなと。

- お客様ごとにリストを作る

- 受注管理シートを作る

- 販売管理システムを導入する

事業規模によって対応が様々ですが、共通点は『売上の情報を整理する』という点です。

複数のサービスを提供している場合はもちろん、単一のサービスのみでも会計処理の基礎となるため非常に重要です。

サッと分析できるように

分析の方法や視点の詳細は別の機会に書きたいと思います。

そのために大切なのは、やはり情報の整理です。

会計士や税理士の視点としては、サービス別、相手先別、売上計上時期別など様々な視点で売上高の内容を把握します。

これが整理できていないと、内容が不透明で把握しづらくお互いに時間もかかることに。

1つの取引に対し5W1Hの観点から説明が可能なように整理しておけば良いかなと。

では、また次回。

編集後記

◇日記

昨日はオフ。早朝ランとブログ執筆はいつもどおり。

日中は公園と買い物へ。

長男は体調が少し悪く、空手はお休み。

次男が成長とともに、振り回され気味です。。

(嬉しくもありますが、大変です。。)

◇ブログネタ経緯

会計ネタを書いてなかったので、久しぶりに書きたいと思い執筆

◇1日1新

税務調査の連絡が来たら読む本

◇今日の一冊

大切なキミに贈る本(再読)