相手に説明が伝わらない、時間がかかる。

そんな悩みはありませんか?

そんな時、文字だけで伝えようとしていませんか?

文字だけでは退屈になりがち。

それは相手も同じです。

楽しく、分かりやすく『自分なりの絵』を描けると、

相手も自分も楽になります。

自分のために

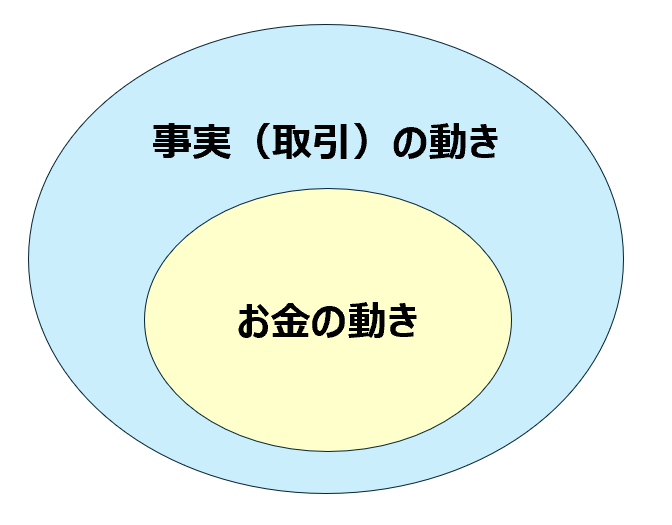

会計や税務に関する情報は、正直読みづらいです。

また複雑な取引関係を文字だけで追うのは辛いものです。

このような時、もし『絵=図』を描けそうなら書いてみましょう。

グッと分かりやすくなるはずです。

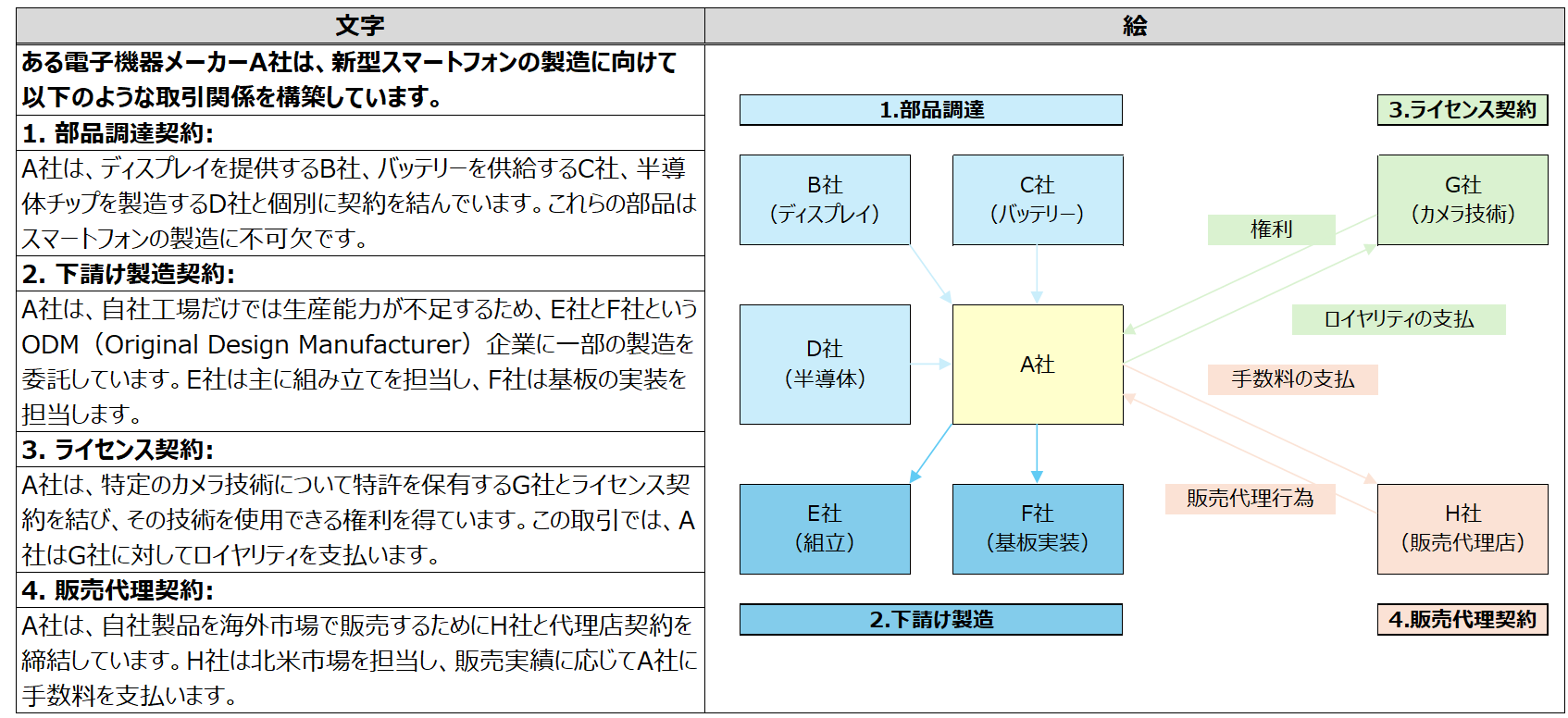

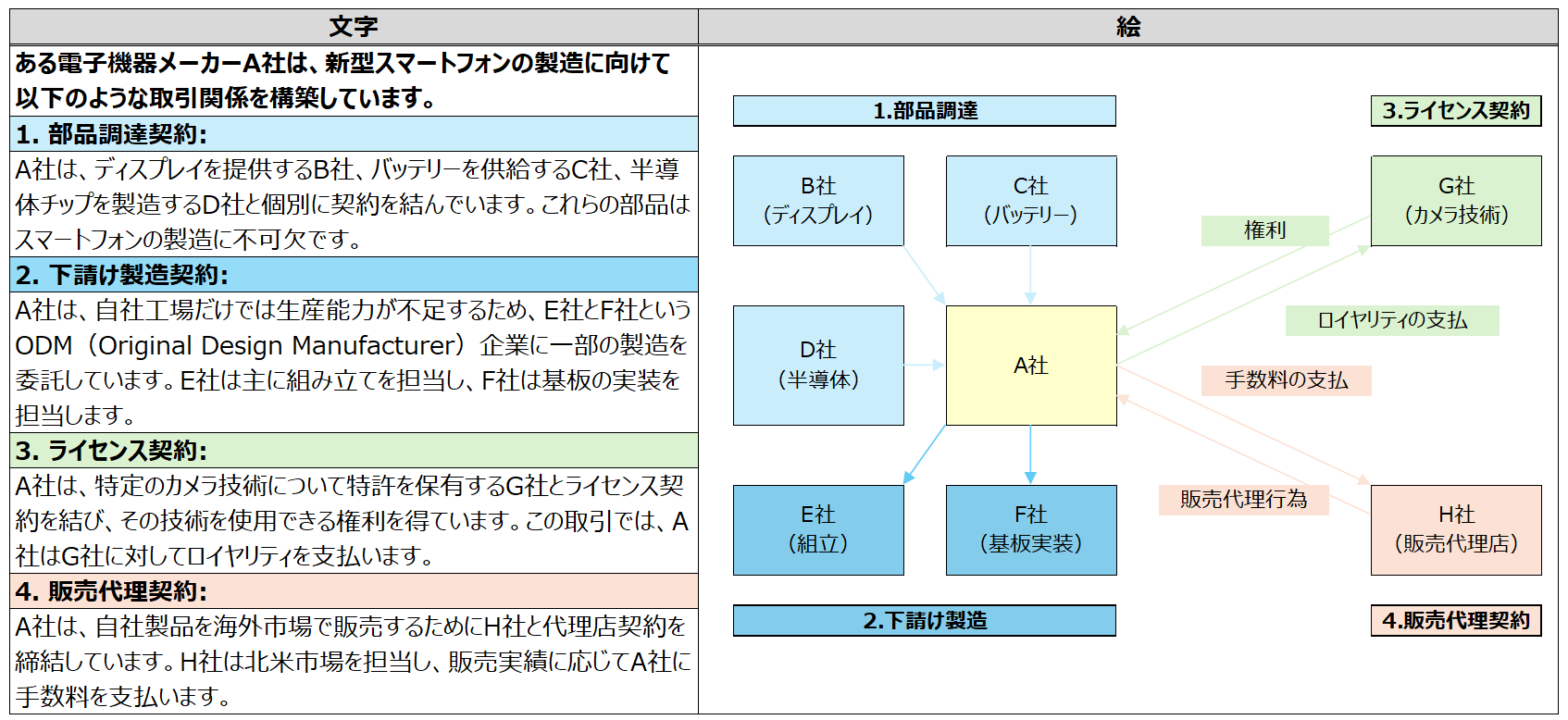

例①:取引関係の把握

左に文字、右に絵を並べてみます。

一目瞭然なのは、言うまでもなく『絵』の方でしょう。

こういった図をさらっと作れるようにしたいものです。

一工夫するのであれば、文字の方との対応関係を明確にするともっと分かりやすくなります。

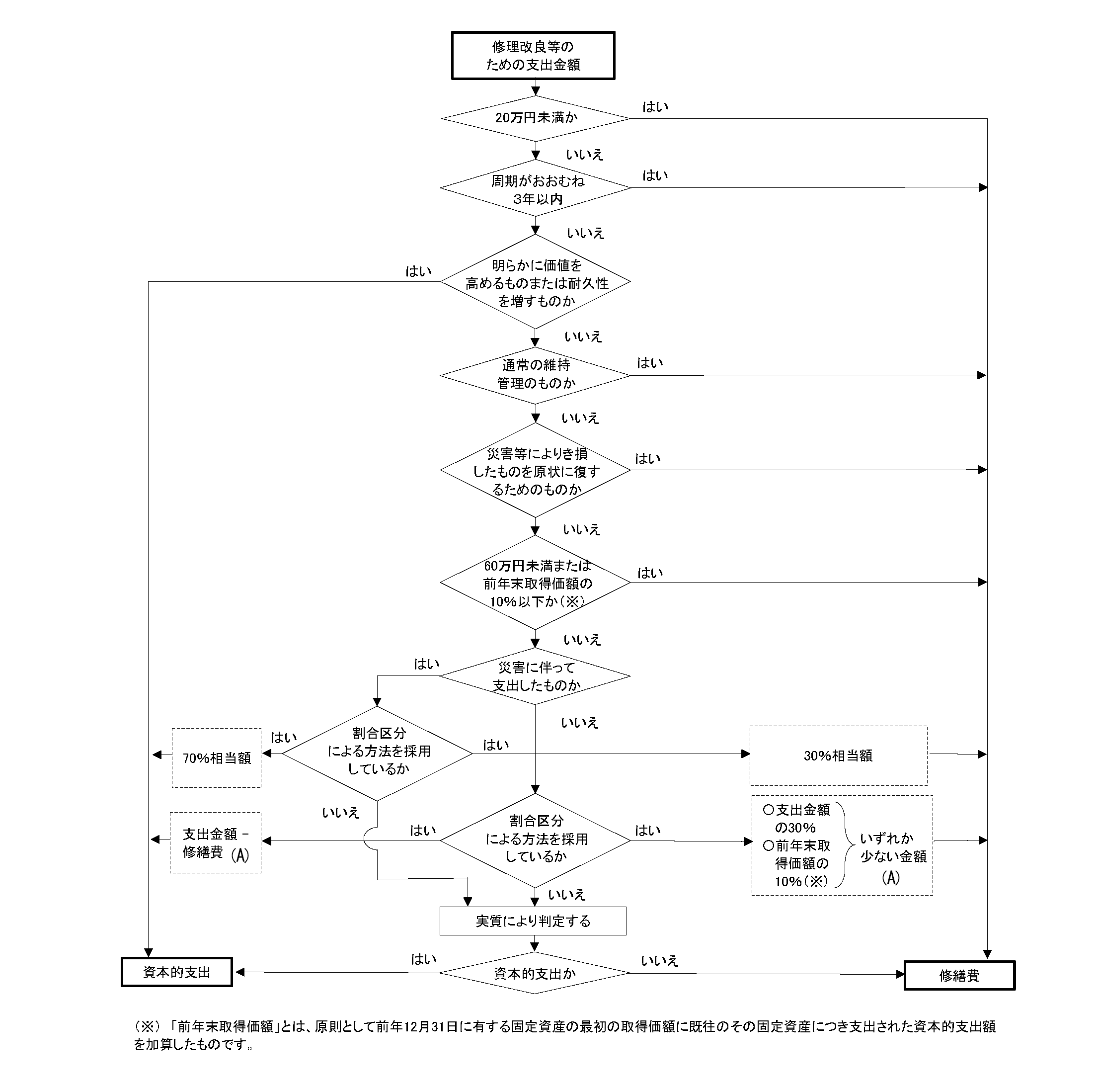

例②:修繕を行った時の修繕費になるか固定資産になるかの判定

フローチャートの例も記載してみます。

文字だけで判定は実質的には不可能でしょう。

■絵

|

■文字(読み飛ばしてください)

| (資本的支出の例示)

7-8-1 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのであるから、例えば次に掲げるような金額は、原則として資本的支出に該当する。(昭55年直法2-8「二十六」により追加) (1) 建物の避難階段の取付等物理的に付加した部分に係る費用の額 (2) 用途変更のための模様替え等改造又は改装に直接要した費用の額 (3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額 (注) 建物の増築、構築物の拡張、延長等は建物等の取得に当たる。 (修繕費に含まれる費用) 7-8-2 法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となるのであるが、次に掲げるような金額は、修繕費に該当する。(昭55年直法2-8「二十六」、平7年課法2-7「五」により改正) (1) 建物の移えい又は解体移築をした場合(移えい又は解体移築を予定して取得した建物についてした場合を除く。)におけるその移えい又は移築に要した費用の額。ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、当該旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限る。 (2) 機械装置の移設(7-3-12《集中生産を行う等のための機械装置の移設費》の本文の適用のある移設を除く。)に要した費用(解体費を含む。)の額 (3) 地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用の額。ただし、次に掲げる場合のその地盛りに要した費用の額を除く。 イ 土地の取得後直ちに地盛りを行った場合 ロ 土地の利用目的の変更その他土地の効用を著しく増加するための地盛りを行った場合 ハ 地盤沈下により評価損を計上した土地について地盛りを行った場合 (4) 建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く。 (5) 現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額 (少額又は周期の短い費用の損金算入) 7-8-3 一の計画に基づき同一の固定資産について行う修理、改良等(以下7-8-5までにおいて「一の修理、改良等」という。)が次のいずれかに該当する場合には、その修理、改良等のために要した費用の額については、7-8-1にかかわらず、修繕費として損金経理をすることができるものとする。(昭55年直法2-8「二十六」により追加、平元年直法2-7「五」、平15年課法2-7「二十」、令4年課法2-14「二十二」により改正) (1) その一の修理、改良等のために要した費用の額(その一の修理、改良等が2以上の事業年度にわたって行われるときは、各事業年度ごとに要した金額。以下7-8-5までにおいて同じ。)が20万円に満たない場合 (2) その修理、改良等がおおむね3年以内の期間を周期として行われることが既往の実績その他の事情からみて明らかである場合 (注) 本文の「同一の固定資産」は、一の設備が2以上の資産によって構成されている場合には当該一の設備を構成する個々の資産とし、送配管、送配電線、伝導装置等のように一定規模でなければその機能を発揮できないものについては、その最小規模として合理的に区分した区分ごととする。以下7-8-5までにおいて同じ。 (形式基準による修繕費の判定) 7-8-4 一の修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額がある場合において、その金額が次のいずれかに該当するときは、修繕費として損金経理をすることができるものとする。(昭55年直法2-8「二十六」により追加、平元年直法2-7「五」、平19年課法2-7「八」、令4年課法2-14「二十二」、令6年課法2-14「八」により改正) (1) その金額が60万円に満たない場合 (2) その金額がその修理、改良等に係る固定資産の前期末における取得価額のおおむね10%相当額以下である場合 (注)1 前事業年度前の各事業年度において、令第55条第5項《資本的支出の取得価額の特例》の規定の適用を受けた場合における当該固定資産の取得価額とは、同項に規定する一の減価償却資産の取得価額をいうのではなく、同項に規定する旧減価償却資産の取得価額と追加償却資産の取得価額との合計額をいうことに留意する。 2 固定資産には、当該固定資産についてした資本的支出が含まれるのであるから、当該資本的支出が同条第6項の規定の適用を受けた場合であっても、当該固定資産に係る追加償却資産の取得価額は当該固定資産の取得価額に含まれることに留意する。 (資本的支出と修繕費の区分の特例) 7-8-5 一の修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額(7-8-3又は7-8-4の適用を受けるものを除く。)がある場合において、法人が、継続してその金額の30%相当額とその修理、改良等をした固定資産の前期末における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認める。(昭55年直法2-8「二十六」により追加、平7年課法2-7「五」、平19年課法2-7「八」により改正) (注) 当該固定資産の前期末における取得価額については、7-8-4の(2)の(注)による。 (災害の場合の資本的支出と修繕費の区分の特例) 7-8-6 災害により被害を受けた固定資産(当該被害に基づき法第33条第2項《資産の評価損の損金算入》の規定による評価損を計上したものを除く。以下7-8-6において「被災資産」という。)について支出した次に掲げる費用に係る資本的支出と修繕費の区分については、7-8-1から7-8-5までの取扱いにかかわらず、それぞれ次による。(昭55年直法2-8「二十六」、平7年課法2-7「五」により改正) (1) 被災資産につきその原状を回復するために支出した費用は、修繕費に該当する。 (2) 被災資産の被災前の効用を維持するために行う補強工事、排水又は土砂崩れの防止等のために支出した費用について、法人が、修繕費とする経理をしているときは、これを認める。 (3) 被災資産について支出した費用(上記(1)又は(2)に該当する費用を除く。)の額のうちに資本的支出であるか修繕費であるかが明らかでないものがある場合において、法人が、その金額の30%相当額を修繕費とし、残額を資本的支出とする経理をしているときは、これを認める。 (注) 1 法人が、被災資産の復旧に代えて資産の取得をし、又は特別の施設(被災資産の被災前の効用を維持するためのものを除く。)を設置する場合の当該資産又は特別の施設は新たな資産の取得に該当し、その取得のために支出した金額は、これらの資産の取得価額に含めることに留意する。 2 上記の固定資産に係る災害の場合の資本的支出と修繕費の区分の特例は、令第114条《固定資産に準ずる繰延資産》に規定する繰延資産に係る他の者の有する固定資産につき、災害により損壊等の被害があった場合について準用する。 (ソフトウエアに係る資本的支出と修繕費) 7-8-6の2 法人が、その有するソフトウエアにつきプログラムの修正等を行った場合において、当該修正等が、プログラムの機能上の障害の除去、現状の効用の維持等に該当するときはその修正等に要した費用は修繕費に該当し、新たな機能の追加、機能の向上等に該当するときはその修正等に要した費用は資本的支出に該当することに留意する。(平12年課法2-19「十」により追加、令3年課法2-21「八」により改正) (注)1 既に有しているソフトウエア又は購入したパッケージソフトウエア等の仕様を大幅に変更するための費用のうち、7-3-15の2(注)2《自己の製作に係るソフトウエアの取得価額等》により取得価額になったもの(7-3-15の3《ソフトウエアの取得価額に算入しないことができる費用》により取得価額に算入しないこととしたものを含む。)以外のものは、資本的支出に該当することに留意する。 2 本文の修正等に要した費用(修繕費に該当するものを除く。)又は上記(注)1の費用が研究開発費(自社利用のソフトウエアについてした支出に係る研究開発費については、その自社利用のソフトウエアの利用により将来の収益獲得又は費用削減にならないことが明らかな場合における当該研究開発費に限る。)に該当する場合には、資本的支出に該当しないこととすることができる。 (機能復旧補償金による固定資産の取得又は改良) 7-8-7 法人が、その有する固定資産について電波障害、日照妨害、風害、騒音等による機能の低下があったことによりその原因者からその機能を復旧するための補償金の交付を受けた場合において、当該補償金をもってその交付の目的に適合した固定資産の取得又は改良をしたときは、その取得又は改良に充てた補償金の額のうちその機能復旧のために支出したと認められる部分の金額に相当する金額は、修繕費等として損金の額に算入することができる。 (注) 当該補償金の交付を受けた日の属する事業年度終了の時までにその機能復旧のための固定資産の取得又は改良をすることができなかった場合においても、その後速やかにその取得又は改良をすることが確実であると認められるときは、当該補償金の額のうちその取得又は改良に充てることが確実と認められる部分の金額に限り、その取得又は改良をする時まで仮受金として経理することができる。 (地盤沈下による防潮堤、防波堤等の積上げ費) 7-8-8 法人が地盤沈下に起因して防潮堤、防波堤、防水堤等の積上げ工事を行った場合において、数年内に再び積上げ工事を行わなければならないものであると認められるときは、その積上げ工事に要した費用を一の減価償却資産として償却することができる。(昭55年直法2-8「二十六」により改正) (耐用年数を経過した資産についてした修理、改良等) 7-8-9 耐用年数を経過した減価償却資産について修理、改良等をした場合であっても、その修理、改良等のために支出した費用の額に係る資本的支出と修繕費の区分については、一般の例によりその判定を行うことに留意する。(昭55年直法2-8「二十六」により追加) (損壊した賃借資産等に係る補修費) 7-8-10 法人が賃借資産(賃借をしている土地、建物、機械装置等をいう。)につき修繕等の補修義務がない場合においても、当該賃借資産が災害により被害を受けたため、当該法人が、当該賃借資産の原状回復のための補修を行い、その補修のために要した費用を修繕費として経理したときは、これを認める。 (注)

|

(出典)国税庁

・https://www.nta.go.jp/law/tsutatsu/kihon/hojin/07/07_08.htm

・https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htm

『今』の自分の理解にはもちろん役立ちますし、

『未来』の自分が振り返った時も、記憶の再生スピードが非常に早くなります。

相手のために

自分が理解するために『絵』の活用を勧めてきました。

この点、相手のためにも『絵』を積極的に活用すべきと思うのです。

文字だけで自分がわかりづらいと感じる = 相手も同じように感じている

相手の貴重な時間を奪わないために、

・絵=図で伝える

・描けないときでも文字の濃淡をつける(太字、色付け)

といったことは欠かさないようにしたいものです。

絵を描くコツ

絵を描くコツは「まず手を動かす」です。

いきなり完成形を目指すのではなく、まず

・紙に書く

・Excelに書く

・Wordに書く

など、アタマの中だけで完結させないよう、まずは下書きのイメージで描いていきましょう。

描いている中で改善点やひらめき等も生まれますし、

結果的に最短スピードで完成できます。

そのうち図解に関するテーマでセミナーをしてみるかもしれません。

ではまた次回。