3月決算の会社の数値が固まってきています。

会計に携わる人はゴールデンウィークが最繫忙期になりがち。

もう少し頑張っていきましょう。

今日は、決算書について。

確認する時の『基本動作』を書いてみたいと思います。

※空手も基本動作が重要

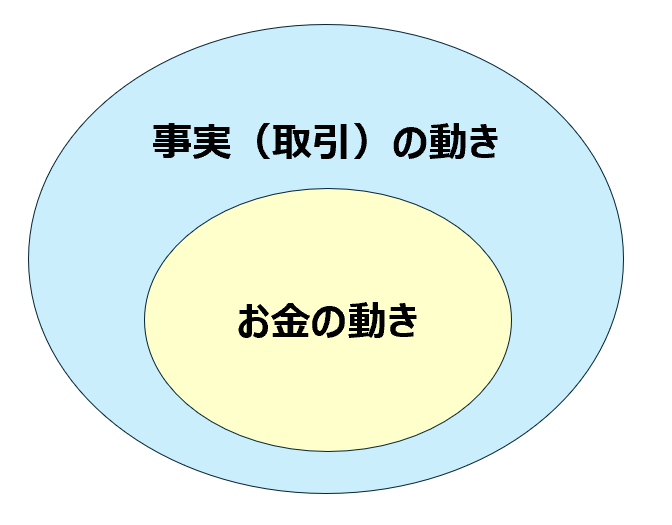

『比』べてみる

まずは比べましょう。

数値は比べないと意味を持ちません。

以下の2つの視点を持てばOKです。

前年度と比べる

1つ前の決算書と比較してみましょう。

・大きく動いている項目

・全く動いていない項目

というのは要注意です。

・なぜ大きく動くのか?問題ないか?背景は何か?

・動くはずなのに動いていないのはなぜか?間違った処理がされていないか?

といった視点で眺めます。

全体と比べる

全体と比べての状況も確認します。

人に説明するつもりで、大⇒小の流れで決算数値を把握していきます。

例えば損益計算書であれば、

・売上、利益の傾向(増収増益?増収減益?減収増益?減収減益?)

・それぞれの動きの傾向

・利益率の状況

など、全体をざっと把握します。

いきなり各論に入ると迷子になりますので、ご注意を。

『並』べて見る

並べるのも基本動作の1つです。

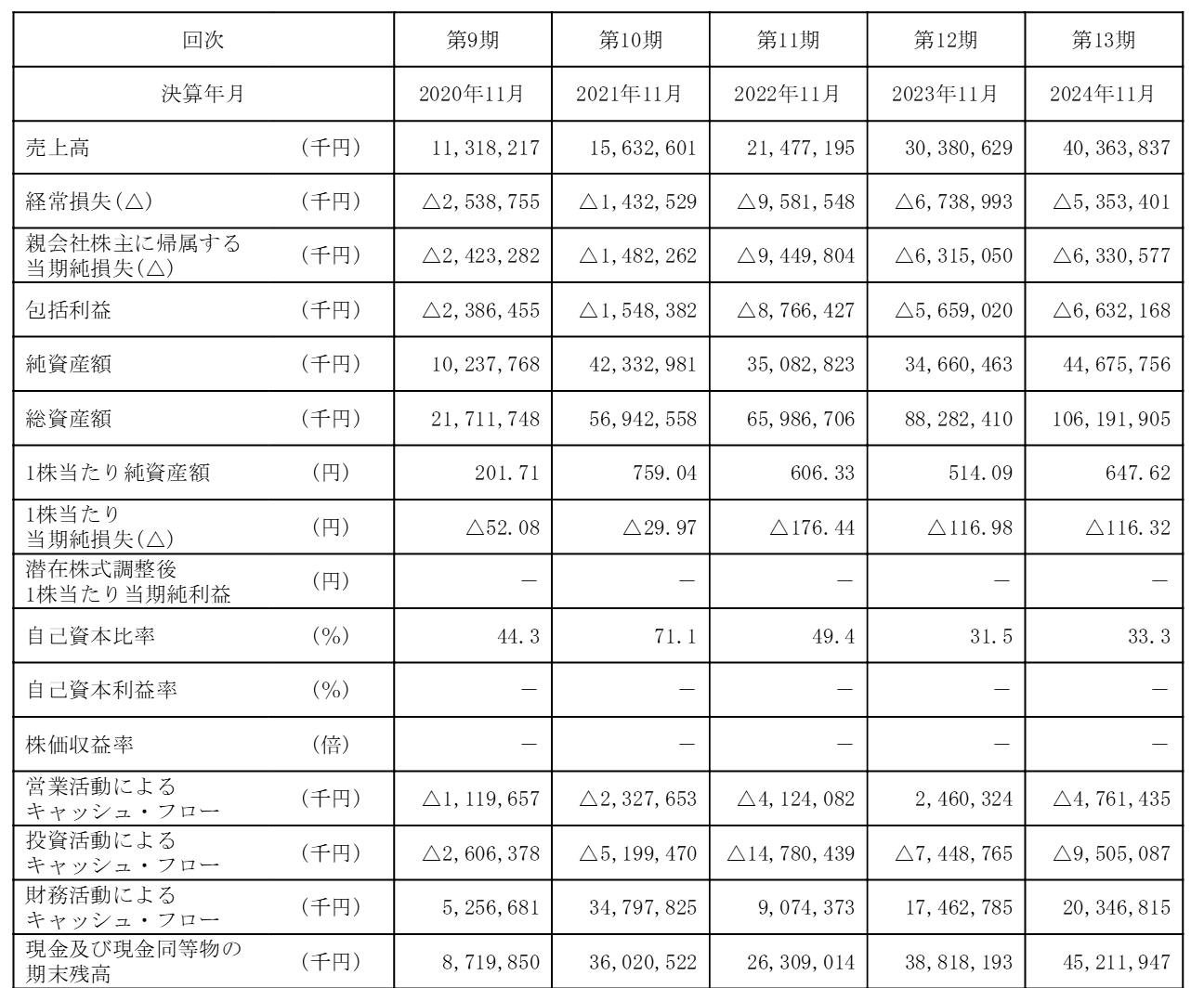

複数年を並べる

主要な項目について複数年(3~5年)並べてみましょう。

上場会社のように作る必要は全くありませんが、イメージです↓

※上場会社の有価証券報告書はEDINETで誰でも見れます

月単位で並べる

当期(今年)の数値は月単位で見ていきましょう。

大きく動いている箇所があれば、内容の確認をしていきます。

『分』けて見る

分けるために『複数の切り口』を持っておきましょう。

ポイントは5W1Hのうちの『When/Where/Who』=『いつ/どこ/だれ』です

例えば売上高について分ける時のことを考えてみます。

When?(いつ?)

・どの日/月の売上か?

・どの時間帯の売上か?

といった観点で分けてみましょう。

Where?(どこ?)

・販売地域はどこか?

・どの部署の売上か?

・どの商品/製品か?

といった切り口が考えられます。

Who?(だれ?)

・既存顧客 or 新規顧客?

・法人 or 個人?

・年齢層や性別は?

といった視点で分けることができます。

大切なこと

以上、決算書を見る時の『分析そのもの』が目的にならないよう要注意です。

『目的は何か?』は常に頭に置きましょう。

例えば、

・売上の状況把握を行い今後の改善方法を考えたい

・決算数値の誤りがないかチェックしたい

では見方も分析の仕方も全く異なってきます。

『分析麻痺』という言葉があります。

分析に時間をかけすぎて意思決定ができなくなることです。

これでは本末転倒。気を付けましょう。

いずれ分析方法のセミナーも開催したいと思います。

ではまた次回。

編集後記

◇日記

終日雨でした。

自宅の窓から雨を眺めながらひたすら会計士業を。

座る時間も長くなりがちなので、スタンディングデスクを併用しつつ。